保費信用卡怎麼挑選呢?保費是家中大筆的開銷,每個人平均有2 ~ 3張的保單,每次保費都要好幾萬,到底如何繳費最好呢?保險保費信用卡要選哪張扣繳呢?過去只知道傻傻地用銀行自動扣繳,想說省下1%保費已經很優惠,但是現在使用信用卡繳保費,回饋至少從1.2% 起跳,還可以透過分期將年繳變成月繳,降低每期繳費壓力

本文就來分析一下,最佳的保費信用卡回饋推薦,從保費信用卡分期零利率、保費信用卡高回饋分門別類進行整理,讓你知道如何透過信用卡分期降低繳費壓力,哪張信用卡繳保費現金回饋最好

一秒看完保費信用卡推薦

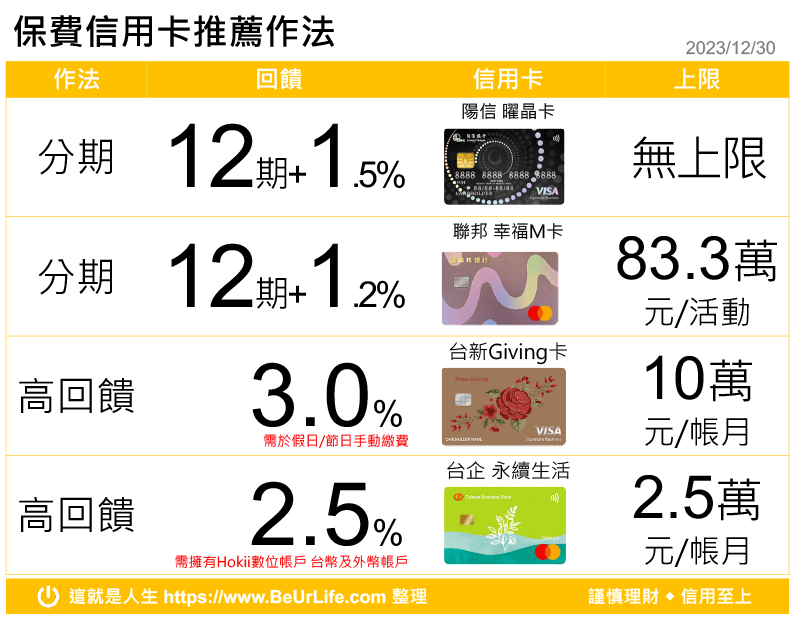

保費分期零利率 最佳回饋信用卡排名

保費以年繳最優惠,所以年繳+12期零利率其實最為推薦繳保費方式,那我們就可以來幫忙大家推薦一下最佳保費分期零利率的信用卡選擇,首推當然是高分期 + 高信用卡回饋的信用卡,不囉嗦,先上比較表,大家可以直接從比較表中找出合適的卡別,當然,也可以再往下看我個人評選的結果

先提醒大家一下, 信用卡分期都必須是在你原信用卡額度內,如果你信用卡額度不足,是只能一次繳清,所以額度不夠,記得先跟銀行申請調升額度(非臨時調升,需要附上財力證明永久調升)。另外, 總回饋的算法係把分期帶來的效益一併算入(以存在 1.5% 高利活存數位帳戶中),其中 12期零利率有 0.69%、6期有 0.31%,詳細的算法可以看文末的介紹

手機版面時,表格可左右滑動

| 信用卡 | 總回饋 | 卡回饋 | 分期零利率 | 限制 | 保險公司 | 活動期限 |

|---|---|---|---|---|---|---|

| 陽信 曜晶卡 | 1.99% | 1.5% | 3/6/12期 | 滿8千元 | 無限制 | 2024/12/31 |

| 聯邦 幸福M卡 | 1.89% | 1.2% | 3/6/12期 | 需登錄+電子帳單,回饋上限1萬 | 無限制 | 2024/12/31 |

| 玉山 Pi 卡 | 1.69% | 1.0% | 12期 | 滿3千元 [活動連結] | 不含躉繳保費 | 2024/06/30 |

| 兆豐 Mega One | 1.69% | 1.0% | 12期 | 滿6千元 | 不含富邦/安泰 | 2024/06/30 |

| 玉山 數位保險卡 | 1.69% | 1.0% | 3/12期 | 滿1萬元 [活動連結] | 不含南山/玉山通路/三商躉繳 | 2024/12/31 |

| 聯邦 賴點卡 | 1.69% | 1.0% | 3/6/12期 | 滿6萬元 (限壽險且VISA卡) [活動連結] | 限壽險 | 2024/07/31 |

| 聯邦 LINE Bank卡 | 1.69% | 1.0% | 3/6/12期 | 滿6萬元 (限壽險且VISA卡) [活動連結] | 限壽險 | 2024/07/31 |

| 遠東 快樂卡 | 1.35% | 0.66% | 12期 | 滿3千元[活動連結] | 不含中國人壽 | 2024/12/31 |

| 元大 分享黑啤卡 | 1.19% | 0.5% | 12期 | 無限制 | 21家壽險/產險 | 2024/12/31 |

| 富邦 J卡 | 0.69% | 無 | 3/6/9/12期 | 分期/0.5%回饋二擇一(此為分期) | 無限制 | 2024/12/31 |

| 上海 小小兵分期卡 | 0.69% | 無 | 6/12期 | 滿1千元 | 無限制 | 2024/12/31 |

| 國泰 信用卡 | 0.69% | 無 | 12期 | 滿3千元,無原信用卡回饋[活動連結] | 不含國泰躉繳/利變型/21年6月前傳統型續繳 | 2024/12/31 |

| 玉山 信用卡 | 0.69% | 無 | 12期 | 滿3千元,無原信用卡回饋(Only卡/Pi卡不適用) [活動連結] | 不含玉山躉繳/三商 | 2024/04/30 |

| 第一 信用卡 | 0.69% | 無 | 12期 | 滿6千元,無原信用卡回饋[活動連結] | 無限制 | 2024/12/31 |

| 永豐 保倍卡 | 0.69% | 無 | 3/6/12期 | 滿3k分3期/滿6k分6期/滿12k分12期 分期/回饋二擇一 | 無限制 | 2024/12/31 |

| 台新信用卡 台新 FlyGo卡 台新 GoGo卡 | 0.69% | 無 | 3/6/12期 | 需綁Richart [活動連結] 滿5千分3期;滿2萬分6期;滿5萬分12期 | 不含國外/躉繳/三商美邦/彈性繳 分期後無回饋 | 2024/12/31 |

| 中信 信用卡 | 0.31% | 無 | 6期 | 6期無門檻,無原信用卡回饋[活動連結] | 無限制 | 2024/06/30 |

分期推薦No1:陽信銀行 曜晶卡 1.5% + 保費12期零利率 (~2024/12/31)

陽信銀行算是比較冷門的銀行,但其在國內保費的回饋上也給予不錯優惠,因為曜晶卡在保費上,不限保險公司給予 1.3% 1.5% 的回饋 (2024年回饋再拉升),回饋可以直接折抵下期帳單。但在保費分期零利率門檻上,從 2024年拉高到保費滿 3000 8000元以上,可以選擇 3期、6期、12期的零利率,整體而言,2024年整體而言算是最佳選擇,所以如果你不介意為了保費多申請一張信用卡的話,那陽信曜晶卡可以納入你保費信用卡的考量中

陽信銀行:VISA曜晶卡介紹網頁

分期推薦No2:聯邦銀行 幸福M卡 1.2% + 保費12期零利率 (~2024/12/31)

![]()

聯邦銀行也公佈 2024年的幸福M卡,雖然仍是不錯的保費信用卡,但回饋有小小的下修,幸福M卡在保費上給予 1.5 1.2% 的現金回饋,只要你申辦電子化帳單就享有國內『保險類別交易』1.2%刷卡金回饋,年度回饋上限是 10,000元,所以 83.3萬元內的保費都可以拿滿回饋。同時,也有 12期零利率的活動,只要登錄後,所有入帳之保險類交易皆可選擇分3、6、12期零利率,而且沒有金額門檻的限制,所以即使小額保費也非常適合哦 ~ 活動延續到 2024年底了哦!

如果你保費的額度夠高的話,那建議你還可以再加開立聯邦的 New New Bank 數位帳戶,現在開立就有一個月的 10萬元8% 高利活存,但後續的話,則需要看你的信用卡帳單扣繳是否有達到 8000元,如果的話,那就可以再享有 10萬元的 3% 高額利率,因此如果你保費較高的話,那就可以拿12期零利率,讓每個月帳單扣繳金額都達到 8000元 (即保費要有 9.6萬元),算是一個一舉二得作法哦 ~

聯邦銀行官網:立即開立NewNewBank數位帳戶 (新戶享1個月8%利率,透過本連結完成開戶,次次月底可以再獲得50元四大超商購物金(4選1),僅限新戶才有,銷戶重新再辦者不適用哦 ~2024/4/30)

聯邦銀行官網:線上申請幸福M卡 (新戶享500元刷卡金或行李箱+全聯/量販5%加碼 ~2024/6/30)

延伸閱讀:聯邦幸福M卡 交通/旅遊6% 保費1.2%+12期零利率介紹

循環利率:5%~15%,循環利率之基準日為104年9月1日,預借現金手續費:預借金額x3.5%+100元,其他費用請至聯邦銀行卡友服務(各項費用計費說明)查詢

分期推薦No3:玉山銀行 Pi 卡 1% + 12期零利率 (~2024/6/30)

玉山 Pi卡從 2023年3月起,保費只剩下 1% 無上限的回饋,但保費 12期零利率活動 [活動連結] 仍持續著,只要滿 3000元就可以再登錄享 12期零利率分期,所以使用在保費上就是 1% 回饋 + 12期零利率。Pi幣目前可以使用的通路也越來越多,如果不愛消費的方式來抵用,你也可以在 Pi拍錢包中繳費直接抵用,或是換成即享券在各大通路使用,所以 Pi幣的抵用不算太大問題

另外,現在玉山也在推廣Pi卡的活動,只要你是新卡友(不限定新戶),首次申辦玉山 Pi 拍錢包信用卡正卡,核卡後到2024年年底,都再享有 0.2% 的一般消費加碼,而且同樣是無上限上的,但可惜的是,如果你參與 12期零利率的活動,那就無法再拿到這 0.2% 加碼,因此保費最優仍只有1% P幣回饋 + 12期零利率哦!

延伸閱讀:玉山銀行 Pi 卡最高5%回饋信用卡介紹

玉山銀行官網:好友推薦申請信用卡 (新卡友享到年底新增一般消費加碼0.2% P幣,新戶再享500P幣 ~2024/12/31)

循環利率:5.88%-15%(依本行電腦評等而訂,基準日:2015/9/1)預借現金手續費(依預借現金約定結付幣別區分):預借現金金額x3.5%+(新臺幣100元/3.5美元/350日圓/2.5歐元) 其他相關費率依玉山銀行網站及申請書公告

保費信用卡 高現金回饋選擇排行榜 (>1%)

如果你真的不愛分期,也不想要去開立數位帳戶去存錢理財,或是上面的回饋比例低於下表(而且你也有能力年繳),那你也可以直接挑選一張高回饋信用卡,比較表如下,方便大家可以直接進行比較

渣打現金回饋從 2021年3月開始,已經排除保費為一般消費,因此使用渣打現金回饋卡不再享有 1.88% 的保費回饋!賴點卡從2022年開始保費回饋也降為 1%,所以都被從排行榜刪除。玉山 Pi卡從 2023年3月起只剩下 1% 回饋,所以就不列入表中

手機版面時,表格可左右滑動

| 保費信用卡 | 回饋 | 保費上限 | 限制 | 保險公司 | 活動期限 |

|---|---|---|---|---|---|

| 台新 Giving卡 | 3.0% | 10萬/帳月 | 持需於節假日扣款,建議使用在可以自己繳費的保費上 | 不含三商美邦/躉繳/投資型保單 | 2024/12月帳 |

| 台企 永續生活卡 | 2.5% | 2.5萬/帳月 | 持有Hokii台幣及外幣數位帳戶 | 不限 | 2024/06/30 |

| 永豐 DAWAY卡 | 2.0% | 無上限 | 新戶且自行扣繳 | 不含富邦人壽/三商美邦及特定專案保費 | 2024/12/31 |

| 星展 eco極簡卡 (原花旗 Plus 鈦金卡) | 2.0% | 300萬/年 | 無 | 不限 | 2024/12/31 |

| 華南 超鑽現金回饋卡 | 2.0% | 20萬/帳月 | 任務三選一(如自行扣繳&綁LINE&電子帳單) | 排除法國巴黎人壽 | 2024/06/30 |

| 中信 寰遊美國運通卡 | 1.68% | 無上限 | 無 | 限國內保險公司 | 2024/06/30 |

| 玉山 Only 卡 | 1.6% | 2500萬/年 | 需達到 Lv 3 以上(上周期消費有16.8萬或新卡友90天內) | 排除玉山躉繳/南山利變型 | 2024/04/30 |

| 星展 eco永續卡 | 1.5% | 無上限 | 無 | 不限 | 2024/12/31 |

| 陽信 曜晶卡 | 1.5% | 無上限 | 無 | 不限 | 2024/12/31 |

| 匯豐 現金回饋卡 | 1.22% | 無上限 | 無 | 不限 | 2024/06/30 |

| 玉山 數位保險卡 | 1.2% | 無上限 | 無 [活動連結] | 不含南山/玉山/三商躉繳 | 2024/12/31 |

| 永豐 保倍卡 | 1.2% | 無上限 | 無 | 不限 | 2024/12/31 |

| 元大 鑽金卡 | 1.2% | 無上限 | 溢繳/臨調無回饋 | 不限 | 2024/12/31 |

| 永豐 幣倍卡 | 1.2% | 無上限 | 無 | 限16家壽險公司 | 2024/06/30 |

| 國泰 CUBE卡 | 1.2% | 無上限 | 原回饋0.3%,需領券(+0.9%) | 排除國泰躉繳/利變型/21年6月前傳統續繳 | 2024/06/30 |

保費推薦No1:台新銀行 玫瑰Giving卡 假日最高 3% 現金回饋 (~2024年12月帳)

如果你要最高的保費回饋,那就推薦台新Giving卡,因為只要你在假日進行繳費就可以獲得最高 3%回饋,而且回饋上限達到 3000元/每期帳單,因此你最高繳到10萬的保費都不是問題, 但問題是你無法使用保費自動扣繳,因為自動扣繳只會在平日授權,所以你的保費必須要可以透過保險公司網頁/APP進行繳上繳款,這樣子才可以確保在假日進行扣繳,這個算是比較麻煩的地方。所以個人比較推薦可以使用在車險、火險、旅平險等產險上面,因為這種自己投保的保險,都可以在假日進行投保就拿到最高 3% 回饋哦 ~

延伸閱讀:[台新Giving卡] 2024年底前 周未/海外/繳費 3% 高額度現金回饋 假日最佳信用卡

台新銀行官網:Money101推薦申請 (台新新戶透過M101推薦,於4/19前送件,4/30前核卡,並於5月底前任刷5筆一般消費,即送1000元即享券 ~2024/4/19)

台新銀行信用卡差別循環信用利率:一般消費及預借現金為6.75%~15%,依電腦評等而定。預借現金手續費:預借現金金額 × 3%,不足NT$100以NT$100計算。循環利率之基準日為104/9/1

保費推薦No2:台灣企銀 永續生活卡 + Hokii 台外幣數位帳戶 2.5% 現金回饋 (~2024/06/30)

2% 的保費回饋不夠看了嗎?從 2023年下半年開始,台灣企銀推出的永續生活卡在扣繳保費上可以達到最高 2.5% 的現金回饋,現在活動也延續到 2024年了。怎麼做到呢?永續生活卡的基本回饋是國內 0.5% 的現金回饋,但是為了推廣台企銀自家的 Hokii 數位帳戶,只要持有 (不需要設定信用卡自動扣繳) Hokii 台幣及外幣數位帳戶,就可以再享有 2% 的現金回饋,每期帳單回饋上限為 500元,因此在 25,000 元內都可以拿到 2.5%,當然,保費也是 ok的,因為在台企銀保費屬於一般消費且在此活動並沒有排除哦!

台灣企銀官網:永續生活信用卡介紹

保費推薦No3:永豐銀行 DAWAY 新戶 2% 回饋無上限 (~2024/12/31)

永豐銀行最近推出 DAWAY卡,主打新戶辦卡後,享國內 2%、LINE Pay 3%、國外 3% 回饋無上限,只要你滿足永豐銀行信用卡新戶 (6個月內無持有永豐信用卡),再加上設定永豐銀行帳戶扣繳卡費,就可以獲得 12個月的新戶加碼,享有上述優惠。而其中,保費也在國內 2% 的回饋之列,只有排除富邦人壽 (含原ING安泰人壽)保費、三商美邦人壽保費、特定行銷專案保費,其他家的人壽、產險都可以享有 2% 的 LINE Point 回饋無上限哦 ~ 但只有新戶才可以享有此優惠,所以如果你還是永豐銀行新戶,就可以考量此作法

永豐銀行官網:好友推薦申請 (推薦人代號 FJLGSFY 感謝你的支持,新戶享一般消費2%/LINE Pay 3%無上限,再抽iPhone 15/iPad ~2024/6/30)

永豐銀行循環信用利率年息2.74%~15% (基準日2015/8/3),預借現金手續費:預借現金金額X3.5%+NT$100

保費推薦No4:華南銀行 超鑽現金回饋卡 滿足任務 2% 回饋 (~2024/06/30)

華南超鑽現金回饋卡是華南銀行推出來主打一般消費、海外消費的信用卡,提供國內最高 2% 的現金回饋,包含原始的 1% 無上限回饋 + 1% 滿足任務加碼,其中加碼部份每期帳單最高回饋 2000元,因此 20萬元內都可以拿到最高 2%,當然保費也是包含在其一般消費中 ( 但排除法國巴黎人壽非網路投保之投資型保單),但不是無腦拿到 2%,還要滿足下述5個任務中的3個,個人把比較簡單的3個放前面,大家可以看一下對你而言難度是不是 ok der ~

- 前期信用卡帳單自本行帳戶自動扣繳成功。 ( 需要扣款成功,所以前期一定要有消費哦!)

- 綁定本行Line個人化服務及超鑽現金回饋卡綁定台灣Pay成功 (含台灣行動支付或華銀支付)。

- 申請信用卡電子帳單成功

- 當期帳單扣繳公用事業費用成功。

- 當期帳單定期定額扣基金成功。

華南銀行:超鑽現金回饋卡介紹官網

保費推薦No4:中國信託 寰遊美國運通卡 1.68% (~2024/06/30)

如果你繼續看下來,那代表 Giving 卡要自行繳費、永續生活卡需開開立 Hokii 帳戶、超鑽卡要滿足任務、星展eco極簡卡 2% 需要 100元折抵太高了,這些作法對你而言都太麻煩了!那我就會推薦你所有保險公司都可以回饋 1.68% 的中信寰遊美國運通卡,回饋一樣是回到信用卡帳單上,下期帳單就可以直接折抵,完全沒有任何門檻限制

而且壽險、產險都有回饋,不限任何保險公司,但 America Express (AE 美國運通) 在其他可以使用的通路比較少,所以這一點比較不便,但只要年消費到 6000元隔年就可以免年費,如果你有在繳交保費的話,這個難度並不高

中國信託官網:寰遊美國運通卡介紹

保費信用卡扣繳你要知道的事

為什麼說保費年繳比較好呢?有一些基礎的資訊還是要先說清楚,你才會知道,為什麼我要這樣子推薦,因為單純的看保費或回饋數字的高低是不明智的,因為裡面還藏著許多魔鬼般的小細節

保險保費請選擇年繳

保險保費可以區分為躉繳、年繳、半年繳、季繳、月繳,如果你能力許可,請一定要使用躉繳(一次繳清)或年繳,為什麼呢?因為年繳是最划算繳費,當你使用季繳或月繳時,雖然感覺上壓力變小了,但實質上你的總體繳費金額變多,怎麼說呢?請直接看下面的算法:

半年繳 = 年繳保費 × 0.52

季 繳 = 年繳保費 × 0.262

月 繳 = 年繳保費 × 0.088

例如你有一筆1萬2的年繳保費要繳交,改成不同繳法你要多繳多少錢呢?

半年繳 = 12000 × 0.52 × 2 = 12480 (多繳 480元,4%)

季 繳 = 12000 × 0.262 × 4 = 12576 (多繳 576元,4.8%)

月 繳 = 12000 × 0.088 × 12 = 12672 (多繳 672元,5.6%)

所以,月繳名義上你減輕了付擔,實際上,你繳了更多的保費給保險公司,其實這也合理,因為年繳是在年初就把保費給了保險公司,他們自然可以拿這一筆錢再去運用,但如果季繳、月繳,保險公司收到錢的時間變晚,當然要跟你多收一些錢做為補償

4% ~ 5 .6% 的比例,比起任何信用卡的回饋都還要多,所以你首先不用做任何事,只要把保費改成年繳,就現省 4% ~ 5.6% 的保費支出

保費無法年繳請找信用卡12期零利率方案

你可能會說,我也很想改成年繳,但是,生活壓力很重,實在無法一時拿出這麼多錢!那我就建議你找可以免費分期的信用卡,當你選擇免費分期的信用卡時,你就可以選擇年繳,但負擔卻只有月繳的金額,這樣子,你可以賺到 4% ~ 5.6% 的回饋,這其實比你賺額外回饋更來得重要!這也就是為什麼上面先介紹可以零利率分期的信用卡

有錢人也找保費信用卡分期賺資金利息

那有另一群人會說,可是我的錢多多,那還要以分期為主嗎?還是以回饋為主?如果你有資金可以把保費一次付清,那還是建議你使用分期的優惠!為什麼呢?因為你可以把原本的資金存在高利的數位帳戶活存或高更報酬的投資中,這樣子又可以分期,又可以賺到利息的回饋

以 2023年數位帳戶高利活存利率在 1.5% 來計算,如果可以無息分12期來計算,因為第一期的繳費與原本信用卡繳費時間一致,所以沒有額外的利息,但是,第二期可以多存一個月的利息,第三期有二個月,後面依此類推,最後的第12期可以多存11個月的利息。這樣子你可以多賺到多少利息呢?同樣的,我們以1萬2來做計算,你可以多獲得 83元的利息,這樣子換算起來,你多了額外 0.69% 的資金利息,而不同的期數,分別對於的回饋整理如下:

12期無息:0.69% 資金利息

9期無息:0.50% 資金利息

6期無息:0.31% 資金利息

3期無息:0.13% 資金利息

所以把你原本一次要繳出去的保費,轉為存在數位帳戶的活存中,每期每期的扣繳,這樣子就可以再多賺到額外的資金利息。所以有錢的你,當然也可以如法泡一番,為你的資金創造更大的效益

如何使用信用卡扣款保費呢?

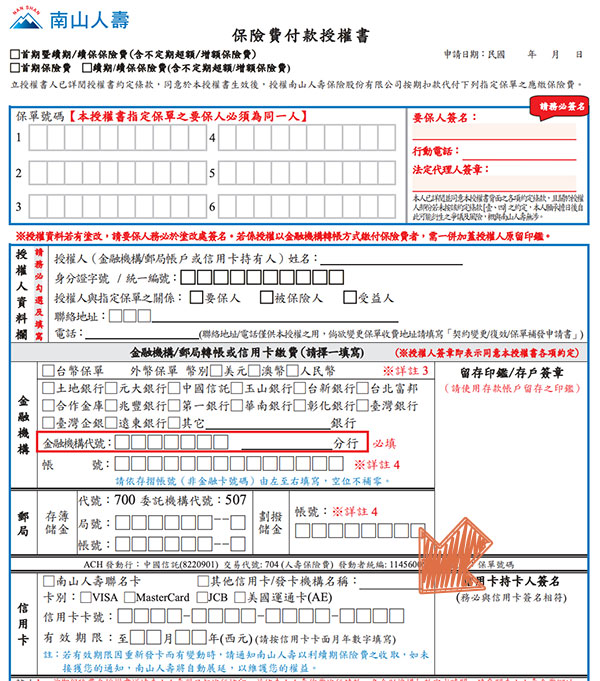

好的,我已經知道要使用信用卡來扣繳保費,但要如何進行呢?最簡單的方式,請直接聯絡你的保險業務員,他會提供一張「保險費付款授權書」(如下面的南山人壽的範例),其中就有許多的扣繳方式,其中的一欄就是信用卡,所以請把相關的資料填妥再提供給業務員或寄回

因為繳款方式的變動需要花時間處理,再加上郵寄等等都是需要時間,所以如果要變動的話,請盡早辦理,不然一等就是下一年度才能變動了,而且使用信用卡扣繳保費都是在你繳款截止日後才會扣款,而扣款後信用卡入帳、繳交又需要時間,所以最長還有一個月以上的延遲,這樣子比起繳現金更為優惠

當然如果你懶的找業務員,也可以線上下載授權書,自己填妥寄回也是一種方式,記住!本文所提的優惠是透過此種方式繳保費, 如果你拿著繳款單去超商刷卡,是不滿足本文回饋方式哦,而且保費在超商繳款只限使用現金!!

謹慎理財.信用至上

各信用卡的循環信用利率、預借現金手續費、其他各項費用,請洽各信用卡官網查詢

本頁各信用卡圖片取至各銀行網站,版權屬各銀行所有

匿名

2024/04/14 18:04請問

高現金回饋下面欄 怎麼沒有聯邦 幸福M卡呢?

SOME GUY Adm

2024/04/14 23:01你好,謝謝提醒,M卡不分期一樣有1.2%回饋,但因為表上列的是1.2%無上限,而M卡有83.3萬的上限所以沒有被列到表格中,謝謝

匿名金瑪麗

2024/04/04 13:28請問聯邦M卡保產險(產品責任險)也有回饋嗎?

SOME GUY Adm

2024/04/04 21:55你好,可以的,只要是保費即可,包含壽險和產險,謝謝

YC

2024/03/14 9:12你好,

辛苦了

感謝你的用心整理

非常受用:)

請問已透過您的連結完成NEW NEW BANK開戶

次次月底可以再獲得50元四大超商購物金(4選1)

→請問這個部分要怎麼確認是否有呢?

後續怎麼通知或領取?

謝謝^^

SOME GUY Adm

2024/03/14 22:40你好,聯邦銀行會依據你開戶時填寫的手機號碼,直接傳送簡訊到你的手機中,再點連結進行兌換,謝謝

YC

2024/03/18 14:03好的,謝謝

匿名T

2024/02/21 9:29請問一下,富邦產險的保費可以用LINEPAY+台新GOGO卡繳有3.8%嗎?

SOME GUY Adm

2024/02/21 23:47你好,不行,LINE Pay繳富邦保費限使用「北富銀、中信及聯邦信用卡」,謝謝

Fu

2024/01/11 12:11幫補充元大鑽金有三期零利率 活動網址如下

https://www.yuantabank.com.tw/bank/creditCard/promotionActivity/in.do?id=52a19facee0000004181

SOME GUY Adm

2024/01/11 22:38你好,謝謝你的資訊,這樣子就有1.2% + 3期零利率,我會再找時間整理上去,謝謝

匿名

2024/01/07 20:12玉山 Pi 卡官網好像沒看到不含三商

SOME GUY Adm

2024/01/07 23:03你好,謝謝你的提醒,只有不含躉繳保費,文章內容已經修正,謝謝

匿名

2023/12/09 21:58您好,請問我國泰年繳的壽險上禮拜已取消信用卡自動扣款了,目前可自行app上操作繳費,如果使用玫瑰卡合適嗎?會有不即時扣款的問題嗎?謝謝~

SOME GUY Adm

2023/12/10 22:28你好,可以哦,如果可以自己操作APP繳保費,那是可以在假日拿台新Giving卡的3%回饋,謝謝

17

2023/11/28 10:56請問華南超鑽現金回饋卡繳保費有2%的回饋要完成以下的條件第1條的 “前期信用卡帳單自本行帳戶自動扣繳成功。”這個, 一定要是華南超鑽現金回饋卡的消費才算嗎? 若我前期有自動扣繳SnY卡的帳單算嗎? 謝謝。

SOME GUY Adm

2023/11/28 21:57你好,算哦,活動內容並沒有限制你的帳單內容的消費,謝謝

匿名

2023/11/26 11:10您好,想請問1.台企永續悠遊卡當期帳單刷滿2000,指定通路10%這個部分,我有刷保費快一萬塊,但這個算一般消費嗎?

2.新戶禮部分,想請問台灣pay感應的部份,算在綁定加碼的回饋範圍嗎?因為他只強調加碼的2%要掃碼,所以不確定感應是否算在指定通路裡。

原文:新戶首6期帳單綁定6大行動支付(台灣Pay、LINE Pay、街口支付、悠遊付、橘子支付、Pi錢包)新增一般消費最高享3.5%回饋 (含原卡片回饋0.5%、額外加碼3%,其中加碼回饋部分每戶每月上限350元)。

好康再加碼:【台灣Pay最高5.5%回饋】綁定進行信用卡掃碼交易,享一般消費最高5.5%回饋!

謝謝您~

SOME GUY Adm

2023/11/26 12:55你好,

1) 保費算是一般消費,所以是有滿足活動要求

2) 台灣Pay感應不算在2%加碼的範圍內,但是可以屬於6大行動支付3%加碼,謝謝

匿名

2023/11/26 23:15謝謝您的回覆~另想請教“刷卡金將回饋至有效正卡人次次期信用卡帳單,僅限折抵信用卡消費款”,同時也看到“活動期間內符合活動規範之消費正負向交易金額相加計算,如當期有刷退交易,正負相抵後之新增消費淨額須為「正值」,方符合現金回饋資格”。

請問這個是指消費當月帳單需要為正值才有回饋,還是指回饋時(次次月)需要有正值呢?因為次次月回饋時怕不會有消費,然後又加回饋刷卡金這樣不就變負值了?

謝謝您~

SOME GUY Adm

2023/11/26 23:18你好,是指消費當月的最後的”消費總金額”必須為正值,這樣子才有符合消費,回饋金入帳單月並沒有限制,謝謝

匿名

2023/11/21 7:59請問旺旺友聯的火險刷sny卡算5%網購嗎?我刷時是沒收到sny的OTP簡訊碼,只收到旺旺友聯的簡訊碼,刷完之後收到簡訊通知已經完成投線上投保~這樣是否不算網購呢?謝謝~

SOME GUY Adm

2023/11/21 21:39你好,我個人覺得應該不算,這樣子應該只是先記錄卡號後續請款,謝謝

匿名

2023/11/20 15:06請問台灣企銀的永續生活卡,新戶是否無法使用線上申請?既有卡友才能線上申請?謝謝

SOME GUY Adm

2023/11/20 21:54你好,我剛剛有點了一下,看起來沒有限制原本卡友,如果無法申請,可以再詢問一下客服,謝謝

匿名

2023/11/19 23:14您好,請問華南超鑽現金回饋卡,需綁定華銀支付成功。 ( 除了綁定也需要使用華銀支付成功哦!)

請問這只要成功消費一次就可以了嗎?還是繳保費的同時需一起完成華銀支付?謝謝~

SOME GUY Adm

2023/11/20 21:50你好,你只要在繳保費的當期帳單,同時也有使用華銀支付成功消費一次即可,沒有限制要誰先誰後,只要都在同一期帳單即可,謝謝

匿名

2023/11/12 23:11您好,請問汽車在網路續保華南產險刷卡一萬多的話用哪張信用卡刷呢?華南的sny5%還是玫瑰卡3%呢?謝謝~

房子火險2000是否用相同信用卡即可呢?感謝~

SOME GUY Adm

2023/11/13 22:24你好,如果華南產險是即時授權的話,那的確是選擇SnY卡的5%回饋較高,但如果只是記錄卡號,核卡後再授權的那話,那就是選擇Giving卡的周未3%比較好,火險也是相同概念,謝謝

匿名

2023/11/14 13:33謝謝您的回覆,那要怎麼判斷是否即時授權呢?刷下去有沒有傳簡訊碼嗎?如果先刷sny卡,沒傳簡訊碼,那就週末改刷玫瑰卡,這樣試驗對嗎?謝謝~

SOME GUY Adm

2023/11/14 22:02你好,是的,如果沒有收到OTP代表非即時授權,但如果先用SnY卡,那此時就已經刷完卡了,除非再取消訂單,不然就無法再重新再刷Giving卡,謝謝

匿名

2023/11/18 23:11您好,謝謝您,我今天輸入玫瑰卡時,系統顯示銀行授權時間約3個工作天,遇假日順延,那這樣玫瑰卡即便假日刷也不會在假日扣款對嗎?這樣我是否改刷花旗的現金回饋卡2%最好呢?謝謝您~

SOME GUY Adm

2023/11/19 13:30你好,我又查了一下:

1) 華南產險依網友實測並非屬於網購通路,所以SnY卡無法拿5%回饋

2) 因為你是投保車險,如果有含車體險或竊盜險,保險公司都會再核對後再出保單,所以有可能會發生你這種授權日其實是較晚的情況

3) 綜合起來,的確是選擇花旗PLUS卡的2%比較好,謝謝

堅強的小米粒

2023/11/02 10:32幸福M卡回饋已改為1.2%

SOME GUY Adm

2023/11/02 22:26你好,謝謝你的提醒,我會再找時間更新文章內容,謝謝

RF

2023/09/27 12:58請問20萬保費 .用聯邦銀行幸福M卡 1.5% + 保費12期零利率.(還未扣的錢放在NEWNEWBANK 2%利息) . 跟遠東樂家+ 3% 一次付清. 哪個比較好?

SOME GUY Adm

2023/09/27 22:55你好,12期零利率存在2%的數位帳戶中,這樣子換算的資金利息約為0.922%,所以1.5%+0.922% = 2.422%,如果你刷樂家卡有3%,那當然是選擇樂家卡比較優,謝謝

Sam

2023/07/18 18:07台新太陽卡/玫瑰卡 當期滿$30000有基本的保費1.2%,且也能搭配台新保費活動(每季都有的活動,需登錄),可以超過2%,像我7月累積刷了8萬多的保費,加上符合活動的新戶條件(去年的本季沒有刷保費),這樣可以最高有2.8%

另外也有個技巧可以累積當期保費金額,保費通常有2個月的寬限期(至少富邦人壽和中國人壽是這樣),可以在線上登入壽險會員,將繳費方式改成自行繳費,在寬限期結束前再一次填寫信用卡授權書傳給客服(富邦人壽和中國人壽都可email),我就是有保費分別在6月和7月扣,就把6月的保費拖到7月才繳,就能累積在Q3的台新活動了

登錄活動時千萬不要登錄到分期零利率,從今年2023年三月起,台新只要分期零利率就不能回饋了

SOME GUY Adm

2023/07/18 22:30你好,感謝你的資訊分享,高額的部份的確可以再參其他活動賺回饋,謝謝

owen

2023/08/02 14:07玫瑰Giving卡,假日有3%

怎麼沒列在表格內呢?

SOME GUY Adm

2023/08/02 22:12你好,因為Giving卡必須要自己手動繳費,或是線上投保的立即扣款才可以適用於假日繳費,這樣子的難度比較高,因此並沒有放在整理表中,謝謝

匿名

2023/07/08 23:25請問花旗銀行現金回饋 Plus 鈦金卡,如果之後被星展併購,到年底前還可以繼續當作刷保費的卡嗎?

想請問版主有沒有建議其他方案呢?

SOME GUY Adm

2023/07/09 12:54你好,可以的,在星展提供你換卡之前都可以持續使用,也一樣會有2%的現金回饋,謝謝

匿名

2023/07/06 20:10謝謝版主用心製表,這裡的整理最清楚!

補充玉山Only卡的回饋,Level 3 1.6%,Level 4 2.4%,Level 5 3.2%。若有達到條件,這會是最高回饋的方案。

但要注意(1)不能分期,(2)每月折抵上限15,000點,等同1,500元(紅利折抵帳單10,000,轉贈5,000),折得掉才有這個回饋率。

SOME GUY Adm

2023/07/06 23:09你好,感謝你的資訊,如果Only卡有達成Level 4以上等級的話,的確是最好,但是Level 4的38.8萬累積消費門檻實在有點高,謝謝

上網找番號

2023/07/05 23:22請問要繳富邦的汽車第三責任險,繳費方式有信用卡扣款、超商繳費、街口支付、悠遊付、全盈 +PAY,選哪一種回饋比較高呢? 能用台新PAY或是全盈PAY綁 GOGO 卡在超商賺3.8%嗎? 還是只能用台新玫瑰卡在假日用信用卡扣款賺3%呢? 謝謝

SOME GUY Adm

2023/07/05 23:44你好,超商的保費不只能使用現金支付,所以建議你在周未使用Giving卡有3%回饋最佳,謝謝

上網找番號

2023/07/06 22:05收到,回的真快 ~ 真感謝

匿名

2023/06/10 17:19版主您好:

請問聯邦銀行幸福M卡 1.5% + 保費12期零利率,其中的1.5%是保費全額一次給回饋嗎?還是分12期分開給?回饋金額會是保費的全額還是只有分期後的第一期有算1.5%回饋呢?

SOME GUY Adm

2023/06/10 21:58你好,依聯邦的條文看起來是保費每期入帳時給予1.5%現金回饋,所以會分12期給予回饋,謝謝

匿名

2023/05/22 15:48不好意思想確認一下表格中的台新GOGO卡0.5%回饋,有帳單需滿5000的條件嗎

SOME GUY Adm

2023/05/22 21:25你好,不用哦,0.5%是基本回饋,不需要滿足任何要求,謝謝

匿名

2023/05/22 15:42請問到7-11用台新pay綁台新gogo卡,可享3.8%回饋嗎?謝謝!!

SOME GUY Adm

2023/05/22 21:24你好,保費在超商只能使用現金繳交,不能使用信用卡或行動支付,謝謝

匿名

2023/05/23 14:08很意外回復的超級迅速!!非常感謝!!

匿名

2023/04/02 23:58版主您好,玉山信用卡目前有以下保費優惠:

月保月有利活動

活動期間:2023/1/1~2023/12/31

玉山卡繳「壽、產險」保費,單筆保費金額達指定門檻,登錄後最高享加碼1.4%現金回饋,每月每歸戶回饋上限57,000元。

想請問是指保費需繳到該金額(單筆保險消費門檻 500,000元) 才享有回饋嗎?

若不是,若搭配UBEAR卡繳保費(機車強制險),是否就具有3%+1.4%=4.4%的回饋呢?

在請版主協助解惑,感謝!!

SOME GUY Adm

2023/04/03 16:24你好,

1) 活動需要滿額才有定額回饋,所以未滿50萬是無回饋

2) Ubear卡在保費並無網購的 3%回饋,謝謝

joyce

2023/02/02 9:13國泰世華的CUBE卡網路公告只有到4月底 為何您這邊列到6月底?

SOME GUY Adm

2023/03/05 16:24你好,謝謝勘誤,日期有誤植,已經修正為4月底,謝謝

匿名

2022/12/14 19:28將來銀行將將卡不知道是否支援可以扣富邦的保險

SOME GUY Adm

2022/12/14 22:32你好,從富邦產險官網查看起來,目前尚未支援,但個人覺得也可以試刷看看,刷不過再改換其他信用卡,謝謝

匿名

2022/11/30 8:19您好,請問如果我線上繳火險跟車險,領券刷cube卡2.3%,那請教要切換成哪個方案呢?集精選嗎?感謝~

SOME GUY Adm

2022/11/30 12:38你好,不用切換,因為0.3%是原信用卡優惠,而2%是領券的加碼,謝謝

匿名

2022/11/30 8:05您好請問車險跟火險,在網路上刷卡,將來銀行刷的過嗎?如刷不過是否國泰cube 2.3%最高,再來花旗現金回饋卡2%?謝謝您~

SOME GUY Adm

2022/11/30 12:37你好,

1) 將來銀行在產險的支援度不高,目前知道台灣產險可以,其他的要看產險公司是否有支援

2) 是的,以不分期來看接下來是CUBE卡2.3%和其他2%的信用卡選擇,謝謝

匿名123

2022/11/10 11:42大大您好,想請問富邦產險(續期保費繳款)單上有LINEPAY的QR CODE 即時查詢也有查到,但這是家人的保單是否如同告示說明的{誰可繳?}”保險單之要保人或被保險人本人(僅限自然人)”

,只能是家人自己的LINEPAY帳號+家人自己的富邦信用卡去繳納?!

LINE的注意事項是寫這樣:{LINE Pay「保險」專區僅限繳納LINE Pay Money帳戶或信用卡/簽帳金融卡持卡本人保險費,即保單要保人或被保險人身分證字號必須與註冊LINE Pay Money帳戶或信用卡/簽帳金融卡持卡人身分證字號相符。}

有無方式繞過呢!?

2.另外單子上有表示可以用ICASH PAY 這個方式的話到711繳納是否就不需要是家人本人的ICASH帳號就也能代繳?!

感謝!!!

SOME GUY Adm

2022/11/10 12:44你好,

1) 如果要保人和被保險人都是你家人,那就只能使用你家人的LINE Pay帳戶

2) LINE Pay 能不能綁他人信用卡,請參考下面說明

若綁定的是「中國信託」、「玉山」、「聯邦」、「國泰世華」或「台北富邦」的卡片,請完成快速驗證,系統會檢查您於LINE設定的手機號碼是否與發卡銀行留存的手機號碼相符。

若綁定的是其他銀行的卡片,請完成3D驗證。

3) iCash pay 是在APP中的保險專區中繳費,並非拿到7-11繳交,而且限使用餘額或銀行帳戶,不能使用信用卡,謝謝

匿名

2022/08/17 17:07您好

因為您的文章左方有提供線上投保汽車強制+任意險可折抵330的優惠連結,我的強制險是11/8到期(任意險9/28到期),原本已從您的連結要線上投保強制+任意險,但系統卻說距離到期日不能超過60天以上,變成我最快也要到9/8(或9/9)才能投保強制+任意險。

但您提供的優惠折扣碼只到8/31,請問8/31過後還會提供其他折扣代碼嗎@@? 謝謝您

SOME GUY Adm

2022/08/17 20:38你好,會哦,富邦產險的活動看起來都會延續,可以等近期一點再回來參考,謝謝

匿名

2022/08/05 16:52你好,請問如果要線上保汽機車險,正找尋要用哪張卡比較好,也適用這篇文章嗎? (第一名pi卡 第二名 聯邦m卡? 非常感謝您的回答,謝謝!

巫嘎嘎

2022/07/10 1:50請問聯邦賴點卡及幸福M卡還有玉山Pi卡,這些都可以自已辦卡幫其他人(家人)刷卡繳費嗎?

保單要保人或被保人都是別人的名字,因為長輩比較不好辦卡

SOME GUY Adm

2022/07/10 14:48你好,如果是傳統壽險(要寫授權給保險公司)的保單可以,持卡人不限要保人,但如果線上即時授權的就會有限制,謝謝

巫嘎嘎

2022/07/10 17:33已有透過該上面連結申辦幸福M卡

SOME GUY Adm

2022/07/10 17:47你好,感謝你的支持,謝謝

Fang

2022/04/18 15:36讀了文章,4/18想用將來銀行將將卡,刷富邦產險,掃保險繳費單的QRcode繳費,

跳出「信用卡授權失敗」,打銀行客服說「目前還不能刷保險跟繳稅」

改刷花旗plus卡就可以刷過了

SOME GUY Adm

2022/04/18 20:29你好,謝謝你的資訊,原來將來銀行完全沒有開放保費的支付,我會再修正一下文章,謝謝

匿名

2022/04/14 12:07打電話去“將來銀行”客服,他說保費是沒有任何回饋現金的喔!

SOME GUY Adm

2022/04/14 13:10你好,謝謝你的資訊,但我看來將來銀行官網並沒有寫到排除保險,我最近剛好有一筆保費要繳,我會來實測看看,如果真的沒有再分享出來,謝謝

匿名

2022/04/13 10:47https://www.hncb.com.tw/wps/wcm/connect/6b9295c5-ea19-4ab8-9366-402084a12f8c/%E8%8F%AF%E5%8D%97%E9%8A%80%E8%A1%8C%E4%BF%A1%E7%94%A8%E5%8D%A1%E7%B0%BD%E5%B8%B3%E5%8D%A1%E4%B8%80%E8%88%AC%E6%B6%88%E8%B2%BB%E5%AE%9A%E7%BE%A9.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=ROOTWORKSPACE-6b9295c5-ea19-4ab8-9366-402084a12f8c-nYw1bv5

您好:

我看了華南 i網購信用卡的一般消費定義.

只有提到排除”法國巴黎人壽非網路投保之投資型保單”.

是否也可拿來線上刷每月10K以下保費,

享受3.5%的回饋呢?

請確認,謝謝您!

SOME GUY Adm

2022/04/13 12:09你好,可以的,但還是要取決於保險公司的線上繳費機制,如果是走即時OTP簡訊確認,那就會屬於網路消費,可以有3.5%回饋,但如果僅是記錄卡號後續才授權,那就會變成一般消費,謝謝

匿名

2022/04/04 13:33您好 感謝您的整理,想請問分期的回饋計算如何認定?

譬如我刷120000保費,分12期,每月付款10000

在玉山PI卡上,撇除1%無上限只計算1%每月300上限來說,是首月一次拿滿300元月回饋上限,還是每月拿100連拿12個月?

在LINE BANK卡上(2%),是一次拿滿500元/月上限,還是每月200連拿12個月?

簡單來說,回饋上限認定是看分期總金額還是月繳總金額?

感謝您一直以來的整理

SOME GUY Adm

2022/04/04 13:53你好,

1) Pi卡的分期以入帳前總金額進行計算,所以你會拿到 12萬x1% + 12萬x1% (上限300元) = 1200 + 300 = 1500P點回饋

2) LINE Bank 無法分期,所以你會一次拿滿 2% 上限 500點 LINE Point,謝謝

匿名

2022/02/23 12:24請問如聯邦賴點卡僅限壽險,因此如醫療險或車險是沒有回饋的。但如永豐保倍卡分期的話是直接限定「壽險公司/產險公司」回饋,是否表示只要是這些公司發行的各種險種、非限定壽險/產險都有回饋呢?謝謝。

匿名

2022/02/23 12:27此外永豐信用卡系列除了保倍卡之外,其他如幣倍卡、無限卡、世界卡刷指定壽險也有1.2%回饋,請參考:

https://bank.sinopac.com/sinopacBT/personal/credit-card/discount/931137313.html

SOME GUY Adm

2022/02/23 12:50你好,

1) 賴點卡所謂的壽險是指保險公司類型(人壽或產險),所以由人壽公司旗下的醫療險是有回饋的,但車險屬於產險公司就無法回饋

2) 是的,保倍卡就是看公司名稱,只要有在名單中的都有回饋,謝謝

凱凱

2022/02/21 15:20你好 ~ 想請教一下 :

保費分期 首推聯邦M 這點沒有問題

第三張推的卡永豐保倍卡 1.2 % 卻不是 陽信的 1.3 %

是不是有什麼特別的因素呢 ? ( 因我看兩者都可以3/6/12 分期 ) , 而且陽信還不限險種

再請協助解惑一下惹~ 感恩 感恩

SOME GUY Adm

2022/02/21 17:56你好,當初主要考量是保倍卡活動已經很多年,所以適合不想每年都更換信用卡的人,不過以回饋率是陽信的1.3%較高,謝謝

Ivy

2022/02/15 12:44您好,聯邦賴點卡的保費回饋似乎已有做調整,由2%變為1%。

SOME GUY Adm

2022/02/15 12:57你好,謝謝你的提醒,因為本文尚未更新,因此為去年底的資訊,我會再盡快找時間更新,謝謝

匿名

2022/01/24 17:39您好,請問~今年分期最優的是玉山pi卡有1.5%又可分期,若不分期是直接改成Sport卡2%或花旗PLUS卡2%,是這樣理解嗎?

假設保險費都在6月、8月扣繳,現在直接改會不會太早?信用卡優惠又更改了呢!謝謝您~

SOME GUY Adm

2022/01/24 23:33你好,

1) 是的,目前看起來是玉山Pi或聯邦幸福M卡的1.5%+12期零利率最佳,不分期的話就Sport卡或花旗Plus的2%回饋。

2) 建議可以先看玉山Pi在3月份是否有延續再來決定是否要更換,而且目前許多活動到到6月底,可以再等等,謝謝

小賴

2022/01/18 21:42想請問2022年 保費分期0利率現金回饋的話 最推聯邦幸福M卡嗎? 期待保費信用卡評比更新! 一直以來覺得版大的評比網站是做得最用心的,詳細列出優缺點與注意事項以及表格整理,受益良多,真心感謝, 有機會會多多使用您的推薦碼~ ^^

SOME GUY Adm

2022/01/18 22:03你好,謝謝你支持,我會盡快進行文章的更新,是的,因為賴點卡已經要2%回饋,所以目前最高就是幸福M卡和玉山Pi的1.5%回饋,再加上12期零利率的活動,謝謝

Argentum

2022/01/01 22:47請問一下,進入2022年後,信用卡整個大洗牌,如果是單純要刷保費,以現金回饋來說,

能在假日手動刷卡繳費,就選 台新銀行 玫瑰Giving卡,回饋3%?

不能固定在周未繳費,就選 永豐銀行 SPORT卡,信用卡自動扣繳,回饋2%?

Argentum

2022/01/01 23:02唔,忘了年繳+無息分12期才是比較輕鬆的繳法,

所以我這個應該算是月繳的選擇?

SOME GUY Adm

2022/01/01 23:26你好,

1) 是的,假日用台新Giving卡3%、無法選擇日期那就用Sport卡的2%、花旗PLUS卡的2%較佳

2) 如果是12期零利率,那目標使用玉山Pi卡的1.5%+12期零利率較佳,謝謝

Argentum

2022/01/02 1:34了解了,感謝 @@

Argentum

2022/01/02 3:06再請問一下,假如我是申請玉山Pi卡做年繳分12期,卡片的額度是5萬,

手上有3張保單,每張都是2萬,這樣會發生以下哪種情況?

一、單張保單不到5萬,所以3張都可以分12期?

二、第三張超過5萬額度,所以只有2張可以分12期,除非調高額度,才能把第3張也分期?

SOME GUY Adm

2022/01/02 13:12你好,答案是2,因為分期只能在原本的額度之內,你繳3張就超過額度總額,所以最後一筆無法再使用分期,謝謝

Argentum

2022/01/02 15:08了解了…..感謝…….

bmai

2021/10/01 14:26台新玫瑰Giving卡沒有3%??

SOME GUY Adm

2021/10/01 14:50你好,有的,但是如果是定期扣繳的話,比較難限定是週末扣款,謝謝

bmai

2021/10/01 21:08感謝

匿名Y

2021/09/26 19:39請問星展eco保費可以分期嗎?每期都有回饋嗎?謝謝。

SOME GUY Adm

2021/09/26 22:06你好,星展eco卡目前沒有無息零利率的分期活動,所以只能夠直接繳交,謝謝

Anny

2021/08/24 17:33版主你好~

請問若能用APP填卡號繳費,是否就不用填保險費付款授權書,也符合刷卡回饋呢? (打算用南山人壽APP+台新玫瑰卡)

https://www.nanshanlife.com.tw/PublicWeb/Service/file/AC/APP_Card.pdf

SOME GUY Adm

2021/08/24 17:36你好,是的,透過APP就可以直接繳費而且確保在六日繳費,謝謝

alex wu

2021/08/08 10:21您好,請問聯邦卡設從自動扣款,但帳單出帳後先去超商繳費掉,這種情況下也是2%回饋嗎?

帳戶扣款是指newnew bank嗎?

SOME GUY Adm

2021/08/08 13:13你好,可以的,賴點卡的要求只有設定自動扣款,並沒有要求要扣款成功,謝謝

匿名

2021/08/05 13:03您好. 現在星展的永續卡. 到2021年底有加碼1.5%, 所以現在刷保費有3%回饋喔.

SOME GUY Adm

2021/08/05 17:10你好,是的,星展 eco永續卡還有額外1.5%加碼(保費也適用),不過額度比較低,每期只有100元上限,所以6666元就封頂,對於保費有點不足,所以我才沒有特別列出,謝謝

匿名

2021/07/03 10:36您好我有汽車保險要繳納

想要使用聯邦賴點卡

請問本文是指~不能拿到便利商店繳

要請業務員幫我刷卡

是這個意思嗎

SOME GUY Adm

2021/07/03 10:41你好,二個作法:

1) 直接至產險公司網站進行線上投保,就可以直接進行刷卡

2) 詢問你的業務員,如果要刷卡付費要如何進行,謝謝

David

2021/04/16 23:10您好~

想請問聯邦卡費設定自動扣繳後~

會跟這個活動有衝突嗎?

https://web-tw-pay.line.me/cms/event/template1/c75b7905-be79-4ffd-86f2-11a8375c433e

能用line pay money繳清嗎~? 還是說這樣會重複扣款~?

先謝謝您!!

SOME GUY Adm

2021/04/16 23:51你好,不會衝突,只要在扣款日前10天先完成LPM付款,那自動扣繳就不會再觸發,謝謝

匿名

2021/03/15 2:16請教大大:有一份新安東京的汽車保險,應屬於產險,

刷聯邦卡”應該沒有”分期,但是否還是有單純 2% 的回饋?

如果沒有,是否刷花旗PLUS卡就一定有。

看文意”永豐幣倍卡”應該沒有回饋,對嗎!!感恩 !!

SOME GUY Adm

2021/03/15 7:45你好,有的,聯邦賴點卡和花旗Plus鈦金卡都有2%的回饋,謝謝

angus

2021/03/11 16:21您好,富邦人壽真的沒辦法用聯邦信用卡扣款,申請書當時填寫聯邦扣款,但1月份扣款是失敗的,打電話問客服才再次確認他們只配合幾家信用卡能綁定扣款!謝謝!

SOME GUY Adm

2021/03/11 18:07你好,謝謝你的資訊,我看了一下,只有富邦承接安泰人壽傳統型壽險限富邦、永豐、花旗、玉山、兆豐信用卡扣繳,其他的保單並沒有限制信用卡銀行,不知你是否為這個情況?謝謝

https://me.fubonlife.com.tw/C03001000000_Site.part2.view

幸福

2021/03/03 13:09Giving 卡假日繳保費 3% 回饋,文中好像少了這張

SOME GUY Adm

2021/03/03 15:15你好,謝謝你的提醒,因為壽險公司的扣款無法指定時間,而且都為上班日,因此無法拿到3%回饋,所以我才沒有列上去,但如果是產險的線上投保,的確就可以獲得假日的3%,謝謝

匿名

2021/03/02 23:21大大

可以做一集產險的排行榜嗎

SOME GUY Adm

2021/03/02 23:51你好,感謝你的支持,我會排進去我的寫作清單中,謝謝

jimmy

2021/02/17 23:45為什麼保費沒有樂天信用卡,樂天回饋可以到4%呢?雖然要特定金額以上,但是可以累計

SOME GUY Adm

2021/02/18 10:40你好,謝謝你的資訊,我有找到樂天的保費活動,我會再把它整理上去,謝謝

匿名

2021/02/10 11:39請問,2%改為需綁定扣繳這樣壽險保費才有2%,那如果信用卡有溢款,這樣保費不會扣到帳戶費用,還會有2%嗎?謝謝!

SOME GUY Adm

2021/02/10 11:57你好,沒有關係,因為賴點卡就要求要進行綁定聯邦帳戶扣款,沒有要求要有實質的扣款發生,所以綁定之後就符合2%的條件了,謝謝

KK

2021/02/03 15:04你好,請問賴點卡刷保費是否也是要跟保險公司申請用”扣繳”方式才拿的到回饋? 目前保單繳費方式是自行繳款,如果到時候自己上APP刷賴點卡繳費不曉得還能不能有回饋?謝謝回覆

SOME GUY Adm

2021/02/03 17:20你好,

1) 如果是自行繳交,建議還是向保險公司申請自動信用卡扣繳比較方便

2) 如果保險公司有提供APP進行線上繳款,應該也是可以符合賴點卡的要求,只要請款單位是人壽公司即可,謝謝

匿名Chrissie

2021/01/17 16:33您好,11/01/16去了玉山官網,Pi卡有載明保費不適用>3000元12期分期優惠,謝謝

Chrissie

2021/01/17 16:43抱歉!更正訊息!

與玉山銀行聯繫過Pi卡刷保費可分期12期,活動登錄入徑與其他卡種不不同,參考以下連結https://card.esunbank.com.tw/EsunCreditweb/txnservice/Activity/RegisterEvent?EventId=26PI031#b

SOME GUY Adm

2021/01/17 19:06你好,是的,Pi卡繳保費和分期可以一起獲得是新的活動,我也是整理2021年資料時才發現,謝謝

Calvin

2021/01/07 20:14請教大家是否有試過聯邦卡分期產險公司的保費?還是真的只有壽險公司的保費可以分期呢

SOME GUY Adm

2021/01/08 12:34你好,因為聯邦特別指名壽險,所以會去實測產險的人不多,建議還是按活動要求走會比較保險,謝謝

好奇中

2021/01/06 11:19請問大大:

保費也可以用街口綁玉山得到3.8%嗎?

謝謝您~

SOME GUY Adm

2021/01/06 12:37你好,要看保險公司請款方式,壽險通常採用人工請款是無3.8%回饋,至於線上投保部份則依各保險公司不同,謝謝

匿名

2021/01/04 16:22你好,『聯邦賴點卡』2% + 12期零利率活動到2021/0131, 請問如我有一筆保險每年4月 費用為4萬2,請還是否適用『聯邦賴點卡』2% + 12期零利率?

SOME GUY Adm

2021/01/04 17:58你好,分期活動目前是年底,但2%活動到1/31,4月份要看活動是否有延續,謝謝

匿名

2021/01/03 12:31您好想請問我想找能年繳分期保費的信用卡,

目前是看上花旗現金回饋plus鈦金卡!

可是官網有提到一般消費不含分期聰明付、彈性分期金、”花旗easy購”信用卡分期付款!

是否辦理分期就沒有2%現金回饋?或是分期要利息?

這樣有無其它推薦能年繳分期保費的信用卡?

有現金回饋或12期無息的都行!

SOME GUY Adm

2021/01/03 13:22你好,

1) 目前花旗沒有免費12期的零利率的活動,所以你使用花旗的分期要付手續費而且還沒有2%回饋並不適合

2) 建議使用聯邦賴點卡,有2% + 12期零利率、匯豐 1.22% + 12期、永豐保倍 1.2% + 12期零利率,文章中的3個推薦的活動都有延續,謝謝

Hannah

2021/01/04 11:22您好,想確認

匯豐 1.22% 2021.01.01-06.30 剛至官網查詢,好像改成只能分 3/6 期

SOME GUY Adm

2021/01/04 12:07你好,感謝你的提醒,本來以為活動有延期,但是現在3/6期分期都要手續費了,我會再修正一下本文,謝謝

匿名

2020/11/29 16:55請問汽車強制險的費用,

用聯邦賴點卡,可以有2%+2%的回饋嗎?

或是用富邦J卡,有3%的回饋嗎?

SOME GUY Adm

2020/11/29 18:24你好,聯邦賴點卡 + LINE Pay Money 會有2%+2%的回饋,但富邦J卡的3%有排除保費,所以沒有3%回饋,謝謝

信用小白

2020/11/27 14:53您好,有幾點想請教您,請問:

1.匯豐刷卡保費分期12期算是刷卡12次達免年費的條件嗎?還是算一筆呢?

2.如果辦卡的額度夠可以連家人的保險一起分期嗎?還是僅限本人的保單呢?

3.若卡片額度為5萬,保險總金額為48000分成12期繳費,在繳清前就不能再有其他消費是嗎?

辦卡皆有年費的問題,想好好了解後才申報幾張實用的

SOME GUY Adm

2020/11/27 21:33你好,

1) 分期仍只算一筆消費哦

2) 可以幫家人繳保費,但授權書上家人也要簽名,成功繳交後在額度內可以分期

3) 因為每個月都會付4000元,所以繳交後就會有4000元額度跑出來,所以不致於無法再刷卡,謝謝

cocola

2020/11/06 18:23您好,剛才收到聯邦簡訊說感謝我參與聯邦保費分期專案15220,12期年利率0%,但我已經溢繳了6萬多,沒有要分期😂,不知道什麼時候不小心登錄到的?溢繳了還分期是不是多此一舉了呀!沒有好處!不曉得是否可請客服停掉呢?😅謝謝!

SOME GUY Adm

2020/11/06 19:30你好,的確已經溢繳就不需要再分期了,但是慢慢扣好像也沒有關係,至於能不能取消,就要麻煩你進線客服詢問,謝謝

angus

2020/11/04 23:45您好,想請教富邦人壽沒辦法用聯邦Line卡扣繳,若沒記錯的話,好像客服只說只能使用花期、台新、台北富邦、兆豐這幾家銀行的信用卡,想請教如何從中選擇扣繳呢?謝謝!

SOME GUY Adm

2020/11/05 8:57你好,我查了一下,富邦人壽的信用卡授權書上面只有寫限 VISA、MASTER、聯合信用卡、JCB、AE 卡的信用卡,並沒有寫特定銀行,所以會不會是客服當初只是在跟你舉例而已,你可以再詢問一下你的保險業務,謝謝

https://www.fubon.com/life/cms/2D8881AE542D4E048C0F72AF302B7048/2018-11/201811121718398216559232.pdf

angus

2020/11/06 18:26您好,謝謝!今天收到申請書,確實跟您貼的連結一樣,那我再確認一下,謝謝您!

amei

2020/10/30 13:04謝謝您的回覆,所以車險的話,刷聯邦line卡也有2%回饋了對嗎?謝謝

SOME GUY Adm

2020/10/30 14:13你好,是的,使用賴點卡緻車險亦有2% LINE Point回饋,謝謝

amei

2020/10/23 15:48請問繳地震火災險的話不是壽險會有基本的2%嗎?謝謝!

SOME GUY Adm

2020/10/23 21:52你好,除非信用卡有指定壽險才回饋,不然產險亦會有回饋,永豐 Sport、聯邦賴點卡、花旗鈦金卡都有回饋,謝謝

匿名

2020/09/28 15:38您好,請問表格內裡的國泰任一卡顯示無回饋,但若國泰的信用卡刷國泰人壽的保險不是會有1%折扣? 若是koko combo icash聯名卡 回饋有0.3%無上限的現金回饋,這樣總共加起來有1.3%回饋,這樣的認知是對的嗎

SOME GUY Adm

2020/09/28 23:15你好,是的,這樣子計算沒有問題,但是要注意國泰人壽不在分期的活動之中哦,謝謝

匿名

2021/08/28 10:22您好,請問我後來把國泰保費更改為koko combo icash聯名卡這張(原本是用黑狗卡),但並沒有1%折扣@@,為什麼呢??

而且是今年1月跟2月的事,我現在才發現

另外請教,表格中現有的卡片只有這張國泰和黑狗卡,還是要辦另外一張卡專扣保費比較好?

請問要辦哪張比較好?

謝謝

SOME GUY Adm

2021/08/28 14:59你好,

1) 信用卡扣繳保費不會有1%自動扣繳折扣,但不知道去年是不是有「需要登錄的」信用卡活動,如果沒有登錄活動的話,那使用KOKO卡繳就只有0.3%現金回饋(比自動扣繳更低)

2) 分期活動部份是用12期零利率可以有0.55% 的潛在回饋進行計算,但你必須要把原本要繳的保費拿去1.2%數位帳戶存款才有哦,沒有做這些事情也不會產生出0.55%的回饋

3) 可以參考文章中推薦的信用卡,選擇一張拿適的信用卡(12期零利率+高回饋),謝謝

匿名

2021/08/29 10:27您好

感謝您的回覆

請問0.55%潛在回饋是指哪個數位帳戶?

不是很懂第二點的說明

另外,ㄧ直想特別跟您說ㄧ聲,您的文章都給人很大的幫助,謝謝!

SOME GUY Adm

2021/08/29 11:27你好,謝謝你的鼓勵,你可參考這篇數位帳戶懶人包裡面有介紹,可以挑選一間適合銀行,謝謝

jessi

2020/09/28 13:20您好,聯邦LPM繳卡費新的活動出來了,雖然還有LPM2%繳卡費回饋,到已從300點縮水變200點,感覺回饋會越來越少甚至未來沒有2%繳卡費回饋的話,那是否趁9月底前用3個LPM帳號溢繳起來?或是10-12月每個月慢慢溢繳1萬?因為保費是明年1月跟6月底和10月底分別有近4萬5、近8萬跟近2萬的保費,所以想請教大大~如果先溢繳那麼多錢且放那麼長的時間慢慢扣真的好嗎?因為放銀行好的利息10萬每個月不是還有利息2%,雖然父親早就都各放10萬在New bank了,所以不曉得先溢繳以上保費的錢這個想法是否真的划算呢?🙏🙏

SOME GUY Adm

2020/09/28 15:16你好,這個問題我們來算一下機會成本就可以知道答案:

1) 假設你有足夠多的LPM帳號,可以先溢繳到你要的繳保費金額,那如果透過溢繳賺到2%的回饋,你可以獲得 (4.5萬+8萬+2萬) * 2% = 2900

2) 但是,因為溢繳的錢沒有辦法發在 2% New New Bank 中生利息,所以這就是你的機會成本,假設 4.5 萬可以存 3個月、8萬可以存9個月、2萬可以存 12個月,那你會拿到多少的利息 (雖然 New New Bank 有上限,但我們這裡還是假設你有夠多的戶頭可以來存),你可以獲得 225 + 1208 + 404 = 1837 元的利息

3) 比較到這裡,你應該很清楚,還是溢繳比較划算 (其實差異在於存款是年利率,你要乘以存入的時間長短,但回饋是直接相乘的),謝謝

jessi

2020/09/28 18:10哇!真的好厲害👍瞬間秒懂,感謝大大!我知道該怎麼做了!非常謝謝您的解析!

fifi

2020/09/17 11:26您好,請問Line點卡的有效期限是05/26,想請教我的保單上面信用卡有效期限的格式是要填:自口口月口口年至口口月口口年,打電話問客服,他們都說就是照信用卡上的有效日,連問2個客服還是沒有答案😭期限從什麼時候開始的還是不知道呀?😭

SOME GUY Adm

2020/09/17 13:59你好,直接填下面這樣即可,前面空著就好了,謝謝

自口口月口口年至05月26年

匿名

2021/05/21 15:04您好,想請問全球的保費,業務是說用帳戶扣繳會有2%的職團優惠,若改聯邦line點卡扣繳就不會有2%,想請教這樣還有變更的意義嗎?6月中兩人保費加起來大概56192,平常款項是放永豐有1.1%,但若一樣是2%我們是想說用聯邦再申請分12期,這樣應該會比職團優惠2%好,不知道我們的想法是不是對的?

是怕未來聯邦line點卡優惠改少了,再申請回去帳戶扣繳不知道還有沒有職團優惠?

想請較大大的意見,謝謝🙇

SOME GUY Adm

2021/05/21 22:31你好,是的,你的想法沒有問題,但有二點要提醒一下:

1) 因為賴點卡現在要透過聯邦帳戶扣款才有2%的回饋,沒有的話就只有1.5%

2) 因為賴點卡的回饋是LINE Point,而2%職團優惠是現金,所以二者還是有差異

3) 考量起來,其實5萬元的利息約在200多左右,我個人應該會選擇職團優惠,這算是比較可長可久的情況,提供給你參考,謝謝

匿名

2021/05/24 20:09謝謝~綁定帳戶扣繳已經有綁定了哦!到時扣繳完會再轉帳過去填滿10萬,都是這樣賺New bank 2%利息,既然大大建議那就不改成聯邦卡扣繳了!感謝~

ami

2020/09/12 12:41請問我想把保單改成line點卡扣繳,但想請問例外不給付的保險公司嗎?我的保單上寫“美商美國安泰人壽”,但現在好像改成富邦人壽了??如果用line點卡扣繳,會有回饋嗎?看到美商公司怕會沒有回饋!謝謝!

SOME GUY Adm

2020/09/12 15:47你好,賴點卡沒有排除任何的保險公司,再加上富邦人壽亦為台灣壽險公司(2008年就已經被併入),即使前身也是台灣子公司,不會被認為是國外保單而排除,這一點不用擔心,謝謝

YT

2020/09/07 10:41建議保費區跟一般無腦消費可以新增台新的FriDay卡,有一般0.5%無上限+綁定Richart帳戶加碼1% = 1.5%回饋,保費也是1.5%回饋。像是原本GoGo卡的1.5%一般消費轉移到FirDay了,現在GoGo只剩下一般消費1%

SOME GUY Adm

2020/09/08 22:04你好,謝謝你的意見,其實這些 1.5% (我是先放街口卡) 我有放在上面分期信用卡中 (因為它們同時有分期活動),但這樣子也許會被誤會沒有高回饋,所以我會再找時間修正一下,謝謝

匿名

2020/07/03 9:592月賴點卡剛核卡後就看到保費活動馬上就去登錄(分期沒選到系統自動分三期),不過只到7/31(我的保費是8月繳)想說登到也沒用了吧?現在繳費單寄來了,仔細看繳費期限是7/30,8/5是銀行扣款日⋯太開心了,馬上到附近服務處去改賴點卡繳費⋯

然後有個問題,聯邦的溢繳款已經有37000,我的保費29000左右,是不是有沒分期就沒差了!

SOME GUY Adm

2020/07/03 11:40你好,是的,已經溢繳了,錢都在銀行那了,那有無分期其實都沒有差異了,謝謝

匿名

2020/07/03 12:57謝謝回覆。太好了!溢繳那麼多就是等來扣保費,餘額可以來繳勞健保。

現在聯邦LPM繳卡費活動又延長,繼續來溢繳😋

匿名

2020/05/10 16:021.請問line點卡跟台新卡滿10000跟5000這是指分期才需滿這些金額對嗎?只繳幾千塊保費仍是有回饋的對嗎?

2.另外分期的話是指單一口保費需符合10000或5000?還是當月所有保費累積滿10000跟5000即可分期?

SOME GUY Adm

2020/05/10 16:12你好,

1) 是的,如果只是要拿回饋的話,就沒有消費門檻的限制

2) 分期的門檻需要”單筆”達到門檻,才可以免費分期零利率,謝謝

匿名

2020/05/10 20:55謝謝,所以保費分期的話,2%回饋是怎麼給予呢?在第一期時就全部回饋嗎?

SOME GUY Adm

2020/05/10 22:39你好,分期的話回饋是第一期就全給了,謝謝

匿名

2020/05/10 15:38您好,請問文中的信用卡都是需要保單綁定信用卡扣繳才有回饋,但我之前繳車險1萬多塊直接刷台新gogo,另一筆網路續約機車險直接刷匯豐卡,這兩筆都有回饋到!是因為產險的關係沒有綁定扣繳所以也有回饋嗎?感覺起來像算一般消費而回饋的!

SOME GUY Adm

2020/05/10 16:10你好,保費的回饋沒有限制一定要綁定扣款才有,只是因為大部分的壽險保費都是要這樣子才能用信用卡繳交,但是產險的話因為可以直接在線上刷卡,所以可以直接拿到回饋,謝謝

匿名

2020/05/10 21:00了解,所以如果直接拿人壽保單到全家刷line點卡是沒辦法繳費的,是這意思嗎?看了您的文章,原本想把所有壽險都停止綁定他行信用卡扣繳,再依當年度哪張信用卡回饋高再到超商刷卡繳。

SOME GUY Adm

2020/05/10 22:43你好,不行喔,壽險保單在超商是不能使用信用卡繳款的,謝謝

KK

2020/04/24 17:03幫你update一下,聯邦卡保費12期的活動有延到2020/12/31了

SOME GUY Adm

2020/04/24 18:19你好,感謝你的提醒,因為我在表格中是先寫賴點卡2%回饋到期日期,我有在文章中標註分期活動日期,謝謝

雪影

2020/04/23 22:10大大您好,我手上有兩張南山人壽保單,我手上有@gogo 卡 flygo卡 ,玉山uber卡。 可否適用於分期回饋活動中? 南山自己有跟玉山配合南山聯名卡,單純只有保費分期,沒有太多回饋,想要調整刷卡的額度拿一些回饋。

SOME GUY Adm

2020/04/23 22:10你好,可以的,使用 @GoGo 的回饋最高,其中保單5千至2萬 3期、2~5萬 6期、5萬以上 12期零利率,謝謝

Nick

2020/04/10 17:23有,看到了喔,非常感謝您

SOME GUY Adm

2020/04/10 16:33你好,可以參考我文章中的「怎麼使用信用卡扣款保費呢?」段落,有教你如何拿信用卡去交保費,謝謝

Nick

2020/04/10 16:13不好意思,想請問一下,要如何拿信用卡去繳保費呢?!

SOME GUY Adm

2020/04/04 3:37你好,

1) 是的,超過2萬才需要條碼產生器

2) 對的,可以在5、6月時先行預繳,這樣子未來分期出帳時都可以繼續抵用,謝謝

Davidwang

2020/04/03 17:08非常謝謝版主!!

很清楚~詳細解說在分期的情況下的算法~感謝您!

(1)如果那筆保費不是分期,總金額25000,

已大於line pay money 2萬元繳費上限

才需要用到條碼產生器沒錯吧~?

(2)如果我想拿滿5.6月份的回饋line point,就要先拆成兩筆,例如15000+14975(5.6月份帳單),需提前先用line pay money預繳,之後等保費入帳後就會去折抵溢繳費部分囉~?

不曉得這樣理解對不對..無論如何都還是先謝謝版主了!!

SOME GUY Adm

2020/04/03 14:39你好,

1) 2% 就是使用 LINE Pay Money 中的生活繳費的繳卡費來支付聯邦卡費,就可以再額外獲得2%回饋,每個月限1萬5內的卡費

2) 依你的情況,有二筆保費分為 13000元、12000元,後者這一筆分12期,那代表你當月要繳的卡費為 13000 + 12000 / 12 = 14000 元,所以直接繳交即可,不需要條碼產生器

3) 上述情況,LINE Pay Money 的 2% 為 14000 × 2% = 280點 + 原卡片的 2% 是不論分期都一起計算,所以是 13000 + 12000 = 25000 × 2% = 500 點,所以合計為 280 + 500 = 780 點 LINE Point,謝謝

Davidwang

2020/04/03 12:07您好~不好意思想請問有關聯邦賴點卡的部分

目前預計五月剛好保費到期需要繳交~

文中有一段看不太懂 — >4% + 12期零利率

1. 一般回饋2% –>了解

2. line pay money 2% –>這是只要連結line pay money銀行帳戶儲值,再用生活繳費就可達成嗎~?

3. 12期零利率部分:

(1)假設我手邊保費有"兩筆"共13,000元,另有一筆是12.000元,若後者欲分期,

那它的帳單金額是屬於下列何者或者都不是:

A.回饋Line points –>14000 [13,000+(12,000/12)]*4%

B.回饋Line points –>15000(因兩筆超過額度限制)*4%,然後保費超過1萬元部分另申請分期?

(2)若是屬於B,因三筆保費加起來已破2萬,所以需要用條碼產生器的方式處理嗎?

不好意思新手上路還煩請您不吝指教~

無論如何都先謝謝您分享資訊!!

SOME GUY Adm

2020/03/26 13:05你好,感謝你的分享,拆小單不知道是怎麼操作的呢?謝謝

BIBAYA

2020/03/26 12:40更正 愛網購3%10000內

BIBAYA

2020/03/26 10:29我都拆小單,華南愛網購3%6000內,合庫卡娜3%15000內,大額以前玉山pi現在改玉山only高等級

SOME GUY Adm

2020/03/11 12:49你好,不是的,活動期限是指刷卡回饋或分期活動截止時間,以賴點卡來說,目前2%活動期限到7/31,至於分期到 12/31,所以上述的時間寫 7/31,那你會問,如果過了 7/31 卡片回饋會改為多少呢?這個只能等到7月底銀行公佈下期活動時,才可以知道會是回饋多少,所以也用太擔心,如果真的改糟了,那再換一張卡即可,謝謝

sharon

2020/03/11 9:29您好

我是卡片新手,想請問信用卡活動期限指的是EX.賴點卡 卡片回饋2.0% 綜合回饋2.55%

活動期限到了7/31過後就只剩下卡片2.0%回饋的意思嗎?

有點搞不清楚><

謝謝您!!

SOME GUY Adm

2020/03/09 4:07你好,謝謝你的意見,我當初也有想到這一塊,但是因為不同保險公司請款方式不知道是否有差異,因此沒有寫出來,我會再想一下,如何整理資料,讓大家也知道這個作法,謝謝

匿名

2020/03/09 1:09有些產險公司網路投保(旅平、車險),使用網購卡的話,會認列。就至少3%起跳…

SOME GUY Adm

2020/03/08 9:50你好

1) 壽險的一萬是指分期前,所以10萬元是一定有滿足要求的

2) 是的,只有分期限壽險,壽險/產險的話一律都有 2% LINE Point 回饋,謝謝

米糕

2020/03/08 9:39保費通路來啦!!讚!

請問版主賴點卡的分期,假如我有一筆要繳10萬,分12期(每期低於1萬了)是否就不符合分期條件?要問的就是那個一萬是分期後還是分期前的總額。

如果不分期是否產險壽險都可以直接吃2%?