永豐幣倍卡在2024年也是旅遊好選擇!配合現在旅遊熱潮重新回來,永豐幣倍卡搭上這波熱潮重新出發。永豐銀行幣倍卡是屬於雙幣信用卡(雙幣卡),在2024年會成為人人的「必備卡」嗎?在 2024年主要針對旅遊通路 (國內外訂房、飯店、航空機票) 提供最高 7% 回饋,就算不出國,國外網購亦有 7% 回饋!就讓我們針對新回饋好好解析一下,你是不是在 2024年把幣倍卡拿出來用呢?讓本文幫大家好好解析一下永豐銀行的幣倍卡優缺點,告訴你幣倍卡還是不是你的必備卡 !?

本文已依永豐幣倍卡活動權益更新至 2024年1月 ~ 6月的回饋內容 [幣倍卡官網介紹] [幣倍卡專屬網站]

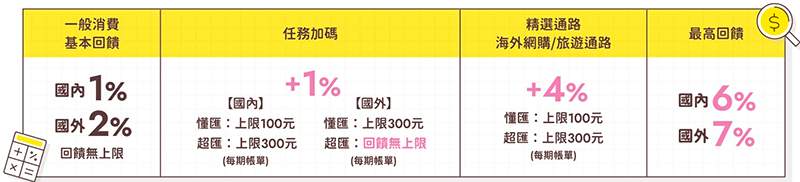

永豐幣倍卡 現金回饋活動 ( 2024/1/1 ~ 6/30)

要參與幣倍卡的現金回饋活動,你必須要滿足下述條件:

- 使用電子帳單或行動帳單(手機簡訊帳單)完成設定且寄送成功並取消實體帳單

- 綁定本行新臺幣帳戶(含數位帳戶)自動扣繳信用卡帳款設定完成且扣款成功

- 與永豐銀行外幣往來達達等值台幣金額1元以上

- 當期帳單之幣倍卡新增一般消費滿2,000元(含),以下特精選通路的加碼亦可以計算在內,所以只要你消費金額超過 2000元就可以考量使用幣倍卡

- 非屬於分期付款 (包含網購特店分期或信用卡帳單分期), 若分期則為無任何回饋(含基本回饋、任務加碼和精選通路)

沒錯,當然達到上述要求時,你的國內消費就有 2%、國外 3% 的回饋,這個回饋基本上有很多無門檻的信用卡可以達成,所以幣倍卡的使用重點在於後面 4% 海外網購和旅遊通路加碼,所以只要你有計畫出遊或時常在海外像 Amazon、淘寶 等購物網站購物,那幣倍卡在 2024年就會很適合你

海外網購:Amazon、淘寶、 Dokodemo 多和夢、 Lookfantastic、Selfridges、Farfetch、CASETiFY、DAIKOKUDRUG(大國藥妝)、eBay、Shopbop、ZALORA、ASOS、iHerb、Gmarket、Yoox 、 Moosejaw、YesStyle。

旅遊通路:航空公司 (2024年新增)、旅行社(含Agoda、Booking.com、易遊網、雄獅旅行社等)、飯店類(含飯店、渡假村、旅館民宿, 不含餐廳類消費)消費。以上皆係以消費商店所屬收單機構登記之行業代號為判斷依據,倘因於收單機構登記之行業代號與實際營業項目不符時,仍以收單機構登記之行業代號為準,實際依本行系統判定為準

永豐幣倍卡 2024年回饋上限與消費上限

為了方便知道各項回饋金額,我們用下面的表格來說明一下回饋機制的上限,如果你滿足上述條件,且當期帳單有2000元一般消費,那在各項回饋加碼與消費上限如下:

幣倍卡的回饋上限與消費上限是依帳單月計算,即該筆消費需要入到當月帳單才可以滿足回饋要求

| 會員等級 | 懂匯等級 | 超匯等級 |

|---|---|---|

| 外幣門檻 | 等值台幣1元以上 | 等值台幣10萬以上 |

| 國內回饋 | 2% | 2% |

| 國內消費上限 | 100元/帳單 消費 1萬元 | 300元/帳單 消費 3萬元 |

| 國外回饋 | 3% | 3% |

| 國外消費上限 | 300元/帳單 消費 3萬元 | 無上限 |

| 精選通路 (海外網購/旅遊通路) | 國內 6% 國外 7% | 國內 6% 國外 7% |

| 精選通路消費上限 | 消費 2500元 | 300元/帳單 消費 7500元 |

永豐銀行官網:信用卡線上申請 (新戶刷卡滿額享500元特選購物金 ~2024/6/30)

- 懂匯的回饋上限下修,精選通路加碼從 150元降為 100元

- 超匯的回饋上限維持與 2023年一致

所以整體而言,2024年的回饋上限小幅縮水,但 2500元、7500的上限對於旅遊通路還是不太夠用,不過看在國內 6%、國外 7 % 的回饋比例仍算是不錯的選擇

2024年 幣倍卡仍有 2000元門檻

幣倍卡也跟永豐銀行其他信用卡一樣,都有消費門檻的制度,在 2024年仍持續有 2000元的一般消費門檻,因此你要拿到1% 任務加碼或 4% 精選通路加碼,那你還必須要有 2000元的一般消費,當然你的所有一般消費,含海外網購、旅遊通路也都可以納入這個門檻的計算。如果不達到門檻,那就只有國外 1%、國外 2% 最基礎的回饋

幣倍卡會員制度:懂匯、超匯

不知道是不是永豐偷學玉山的作法,現在幣倍卡也引進會員制度,那你必須要先滿足銀行會員等級,在2023年制度仍與之前一致,而不同的門檻差異只在回饋上限高低 ~ 如果你滿足下述條件(三選一),就可以升等到其他懂匯或超匯

- 台外幣帳戶間換匯單筆金額

- 外幣存款月平均餘額 (含定存與活存)

- 臨櫃投保外幣保單月扣繳單筆金額

其中等值台幣1元可以升等到懂匯、等值台幣10萬可以升等到超匯,最簡單方式就是 Item 2,只要你有買外幣放在帳戶中,就可以順利達成懂匯等級

永豐外幣購買單次最低為新台幣100元起跳,所以你想買台幣1元的外幣還真的辦不到

幣倍卡優勢:旅遊通路 機票+國內外訂房 4% 加碼 最高7% 回饋

配合旅遊市場重新起飛,因此幣倍卡在 2024年也針對旅遊通路提供 4% 的加碼,不過說旅遊通路你可能會不知道哪些項目有加碼,講簡單的一點就是航空機票 + 國內外訂房

不論是你透過訂房平台,像 Booking.com、Agoda、Hotels.com,或是直接去飯店內刷卡,都可以獲得額外 4% 的加碼,因為訂房金額很容易超過 2000元,因此個人很推薦可以拿來訂房,這樣子可以拿到高回饋哦!其實這一點跟永豐大戶卡很像,但因為二個額度都不高,所以個人覺得可以二張卡都擁有,這樣子交互使用就不會容易超過上限哦!

- 航空公司:如華航、長榮、星宇、虎航、樂桃、酷航都全球航空公司都納入

- 旅行社:(含Agoda、Booking.com、易遊網、雄獅旅行社等)

- 飯店類:(含飯店、渡假村、旅館民宿, 不含餐廳類消費)消費

2024年新增航空公司通路

在2024年比較特別的就是幣倍卡也把航空公司納入精選通路之中,所以當你在官網進行機票的購買時,也可以拿到額外的 4% 加碼,但可惜的是最高上限只有 7500元,對於機票而言實在很容易超過,尤其現在疫情結束後,每一家航空公司的機票都貴貴的 (包含廉航也是),所以這個額度實在也不太夠用,大家可以再參考下面的延伸閱讀,尋找更好的機票信用卡

延伸閱讀:[機票信用卡] 刷對信用卡 機票直接打9折 最佳現金回饋與優惠推薦

永豐銀行官網:信用卡線上申請 (新戶刷卡滿額享500元特選購物金 ~2024/6/30)

幣倍卡優勢:國外實體消費再享 3% 加碼 (~2024/6/30)

在 2024年幣倍卡的海外消費加碼 3% 仍有持續,但是比較可惜的是活動限縮為國外實體消費,所以下面的網購通路就拿不到了。那就是以幣倍卡於國外實體消費(係指交易商店之國別非臺灣地區(臺、澎、金、馬)且交易幣別非新臺幣實體商店之一般交易),才享有 3% 額外加碼,因此加上原本海外的 3%,那最高就是 6% 現金回饋

但這加碼是有限量的,必須要登錄後才可以獲得回饋,加碼部分以刷卡金回饋,每戶加碼上限500元,所以最高消費 16,666元,限量5,000名(需登錄),額滿後恕無法補登及享有回饋資格,以我在 2023年參加活動的經驗來看,基本上只要你有記得登錄,那活動還算是好登錄

幣倍卡優勢:海外網購 4% 加碼 最高 7% 回饋

幣倍卡原本就是張雙幣信用卡,也就是同一張信用卡中會同時連結台幣和外幣帳戶,主打外幣消費,當你是台幣刷卡時,會直接從台幣帳戶中扣款,這就跟一般的信用卡沒有二樣,但當你是外幣刷卡時,會直接從外幣帳戶中扣款,目前有三種外幣可以選擇:美金、日圓、歐元

即使不出國消費,你也可以透過網路交易,在指定通路購買海外商品時使用幣倍卡來刷卡,而且幣倍卡在海外有 4% 的回饋,不過可惜上限有點低,懂匯僅有 2500 元、超匯則是 7500 元,但只有限制在以下的通路才有加碼哦,最常見的應該就是亞馬遜和淘寶了

海外網購:Amazon、淘寶、 Dokodemo 多和夢、 Lookfantastic、Selfridges、Farfetch、CASETiFY、DAIKOKUDRUG (大國藥妝)、eBay、Shopbop、ZALORA、ASOS、iHerb、Gmarket、Yoox 、 Moosejaw、YesStyle。

永豐銀行官網:信用卡線上申請 (新戶刷卡滿額享500元特選購物金 ~2024/6/30)

注意:幣倍卡仍需國外交易手續費

那你會問,因為從外幣帳戶直接扣款了,這樣子是不是我外幣交易就不需要國外交易手續費 (1.5%) 了嗎? 錯!很抱歉的,仍然需要收取這 1.5% 的手續費,因為你跑到國外去交易了,所以一定要付給 MasterCard 地盤費

所以跟一般信用卡的外幣交易一樣,都會被收取這 1.5% 的手續費,這樣子還有什麼優勢呢?那就是你可以趁匯率好的時候先把外幣換起來放在外幣帳戶之中,等到出遊的時候,就可以直接消費,直接進行扣款!但很殘酷的事,因為匯率會上下波動,你也有可能外幣帳戶中換到是高點匯率,所以造成匯損的發生,所以你必須自行承擔匯率風險

非卡別外幣(美/日/ 歐) 亦會使用該外幣帳戶扣款

那你可能會再問,目前外幣只有三種,如果我是去其他國家,那會怎麼運作呢?例如你今天是美金幣倍卡,但是你去了日本玩,那刷了幣倍卡,那會變成什麼情況呢?答案:你的日圓會先兌換成”美金”,再從你的外幣帳戶中扣除,所以這種情況就又更複雜了,你還要考量你刷的外幣跟美金之間的匯率關係,因此幣倍卡在這一些機制上面真得很燒腦

持卡人於國內所有使用信用卡交易帳款均應以臺幣結付,於國外以約定外幣交易或交易(含辦理退款)之貨幣若為非約定外幣時,則授權貴行依各信用卡國際組織依約所列之結匯日匯率直接換算為約定結付外幣,並加計國外交易服務費。

注意:外幣扣款時可能造成存款歸零而不達會員等級門檻

因此幣倍卡的台幣消費是從台幣帳戶中扣除,但外幣部份則會從你的外幣帳戶中扣除,這一點與一般信用卡不同,需要特別注意!所以外幣扣款會有以下幾種情況:

1) 外幣充足:直接從外幣進行扣款

2) 外幣不足:銀行依當天”即期賣匯”匯率換算後,從你約定的台幣帳戶中,扣除等值台幣,完成扣款

3) 台外幣都不足:會先把台幣扣至0元,不足額的部份會轉換為台幣金額,你可以在扣款隔日中補足台幣,會讓銀行進行再次扣款,或者就列為未繳款金額,納入循環利息中計算

所以如果你當月有外幣消費,請注意你的外幣帳戶中餘額足夠,不然外幣扣一扣可能導致你的會員等級在下個月也會受到影響

外幣帳款扣繳方式將依申請人選擇當期累積應繳總額或當期最低應繳金額,授權貴行自正卡持卡人於本行外幣帳戶進行自動轉帳扣款。若外幣帳戶餘額不足,則依申請人與貴行約定之新臺幣自動轉帳扣款帳戶,按依扣款失敗當日貴行日終牌告匯率辦理自動買匯扣款扣繳外幣信用卡帳款;若持卡人臺幣帳戶之存款餘額不足,將自帳戶中扣繳餘額扣抵至“0”元,若仍未扣足最低應繳金額,扣抵後不足之剩餘外幣信用卡應付帳款將結轉為新臺幣信用卡應付帳款,持卡人可透過臺幣帳戶進行次日二扣或需逕自繳納或計入於下期信用卡帳單(須依循環信用利率計算利息)

外幣存款門檻計算方法說明

外幣存款門檻的計算是以月份來做計算,也是當月的1日至31日,若你符合資格那你該月的信用卡帳單就可以依你符合等級來計算,但請注意,信用卡帳單可能是跨月,所以你刷卡時請計算好。例如,我的信用卡帳單的結帳日是在 14日,所以我7月份的帳單是從 6/15 ~ 7/14 日,那只要我外幣存款在 7/1 ~ 7/31 日滿足門檻,那我在 6/15 ~ 7/14 的消費都可以滿足要求。注意到了嗎?這一點還不錯,因為你是先刷卡,後面才算門檻

因此如果你發現這個月有海外或行動支付消費時,你就可以在月底前補足差額部份,But ~~~~ 世界也沒有這麼美好,因為我推薦的 item 2 是用平均餘額計算,也就是如果你是最後幾天才放進去的話,那該天的餘額權重可能只有 1/30

例如,我 7/1~7/14 日有餘額 1,000元美金,那如果我要達到10萬元台幣的門檻,我還要存多少進去呢?為了簡單計算,我們以 1美金 = 30元台幣來計算 (實際計算以永豐當月最後一個營業日收盤價匯率)

所以你的每日餘額總合需為:10萬台幣 × 30 天 = 300萬台幣 = 10萬美金

差額為:1千美金 × 14天 (7/1~7/14) = 1萬4千美金;100,000 – 14,000 = 86,000

86,000 / 17天 (7/15~7/31) = 5,059

所以你必須再存進去 5,059 – 1,000 = 4,059元美金 = 121,770 元台幣

這樣子其實是會高於原本的10萬門檻,所以最簡單的方式,還是早早就放著10萬在裡面等,或是只要有懂匯等級就滿足的話,這樣子更簡單,只有等值台幣1元以上的外幣存款即可

外幣消費放寬標準 有收國外交易手續費即有

國外消費定義:國外消費係指註冊地在國外之特店、消費地於國外或有國外交易手續費之一般消費(不含國外消費結匯手續費、預借現金、賭場交易、爭議款、帳務調整、各項手續費等),刷卡交易範圍包含國外實體商店或國外購物網站(如agoda、淘寶網…等)

之前幣倍卡刷卡地為海外且幣別為外幣,但2024年多了後面這段「國外交易手續費之一般消費」,代表過去像 uber eats、iTune 的話,因為收單銀行是國外業者,但以台幣計算,之前無法拿到外幣回饋,但現在多了後面但書,基本上所有要收海外手續費的外幣,都可以順利拿到回饋

線上換匯最高減6分 (~2024/12/31)

幣倍卡卡友透過MMA金融交易網/行動銀行/DAHOW APP以新臺幣結購下列外幣,享有減分優惠,不過從 2021年第二季開始,美元的減分額度從 3分降為 1.5分,也算是小小的縮水,至於其他的幣別沒有改動,而最高的 6分則是屬於歐元

美金:0.03 0.015元 / 日幣:0.0006元 / 歐元:0.06元 / 人民幣:0.0063元 / 港元:0.009元

幣倍卡年費與新戶禮

如果這樣子一路分析起來,你覺得幣倍卡是適合你的,那年費怎麼算呢?終身免年費,只要你在持卡期間,使用行動/電子帳單,那就都免年費

申請信用卡行動/電子對帳單且取消實體帳單,於行動/電子帳單使用期間,正、附卡皆享免年費之優惠。

新戶禮:滿額贈【特選通路購物金500元】

活動期間: 2024/1/1-6/30 (如果已過期,請上官網查詢最新活動)

新戶申辦永豐幣倍卡,核卡後30天內新增一般消費【累積消費滿2,000元】或【綁定特選行動支付累積消費滿1,000元】,即可獲贈特選通路購物金500元

另外,獲得回饋也不是直接拿來折抵信用卡帳單,而是必須在其特選通路中(豐城、家樂福、全聯、東森購物網、無毒農、及旅遊通路【含旅行社/航空公司/免稅店/飯店類】),有一筆500元的消費,這樣才可以進行折抵。比較簡單就是拿去全聯消費,但記得要單筆滿500元哦,而且要在接獲符合滿額贈之通知簡訊當月至次月底前進行消費,才可以進行折抵,過期就白白浪費500元哦!

另外,豐城比較像 LINE 導購型式,只要你透過豐城導購後的消費,都可以進行折抵,像豐城內就有 PChome、momo、Booking.com 等購物網站,所以其實也不會太難用,大家可以先點連結看一下豐城有跟哪些業者合作,也可以選擇線上購物直接進行折抵

特選通路購物金抵用:限於接獲符合滿額贈之通知簡訊當月至次月底前,至特選通路單筆消費達500元(含)以上,有任一符合之消費,消費次月回饋500元購物金,若逾期未達成任一筆特選通路消費將自動歸零,恕不得要求延長期間、轉讓、提領或兌現。(豐城購物金需先登入豐城並連結至各商家單筆消費滿500元)

特選行動支付:Apple Pay、LINE Pay、Google Pay、街口支付、Samsung Pay 、悠遊付、Garmin Pay、王品瘋PAY 、歐付寶、橘子支付、POYA PAY、國際連、全支付、PayPal、55688 APP、Mitsui Shopping Park Pay

永豐銀行官網:信用卡線上申請 (新戶刷卡滿額享500元特選購物金 ~2024/6/30)

過期活動備份

行動支付僅剩下 3% 回饋 *已結束*

Apple Pay(AP)、Google Pay(GP)、LINE Pay、Samsung Pay(SP)、Garmin Pay、Fitbit Pay都是屬於幣倍卡的特選加碼,當你綁定大戶數位帳戶,那就可以獲得”額外” 2%特選通路加碼,所以可以再加上原本的國內的1%回饋,所以懂匯在5000元內使用行動支付就有 3%回饋,至於超匯則是1.5萬內的額度

再加上目前很多商家都已經開始支援 AP、GP、SP,所以適用的店家很廣,同時連 LINE Pay 都加入了,這樣子可以說是多數的店家都可以使用,可惜的是 3% 的回饋真的有點低,如果你還要使用的話,下面有一些注意事項

街口不在行動支付中 繳費通通被排除

請注意!2021年開始,幣倍卡行動支付沒有含街口了,只留下 LINE Pay,去年大家最常使用幣倍卡就是拿來透過街口繳費,賺到行動支付的回饋,但是今年這一條路已經行不通

而且在條文中特別多下面這一點,告訴你透過電子錢包繳費已經不同提供回饋,不過 LINE Pay 無法使用信用卡繳費,所以這一點 LINE Pay 本來就不適用,但如果未來開放了,也會因為下述的條款而沒有回饋哦 ~

另外,還有一點需要實測,就是過去可以使用 LINE Pay + 幣倍卡 + 麥當勞 (屬於聯合信用卡的小額支付平台),在2020年是可以拿到回饋,但2022年呢?

2021年開獎結果:永豐幣倍卡 + LINE Pay 在萊爾富、OK 都有回饋,至於 7-11、全家 因為 LINE Pay + 永豐幣倍卡無法使用。而原本擔心的麥當勞、飲料店(原本小額支付通路)等通路,網友實測過使用 LINE Pay + 幣倍卡仍是有回饋!

上述交易包含以各電子錢包於上述各場所/繳費項目之交易亦不提供回饋

上述「繳費平台」提供實體刷卡、網際網路、行動支付APP、電話語音、約定扣繳之電信及有線電視等各型態繳費方式,該繳費型態依各繳費平台公告為準

謹慎理財.信用至上

匿名

2023/07/02 6:57請問 旅行社也包含Klook kkday等嗎?感謝

SOME GUY Adm

2023/07/02 9:38你好,有哦,Klook和KKday的請款方式也是旅行社哦,謝謝

匿名

2023/07/01 17:43您好,我想請教幣倍卡每季都有的3%加碼活動,您說到每戶加碼上限500元,所以最高消費 16,666元,限量5,000名(需登錄)

目前看官網顯示Q3活動是7-9月由9/1登錄,這樣的話如果我9/1有登錄成功是7、8、9每個月都可以有加碼上限500可以刷嗎?

還是7~9月只有一筆上限500可以刷,刷完就沒了?不太清楚這個定義

以上再麻煩您解惑,感謝

SOME GUY Adm

2023/07/02 9:21你好,3個月期間的上限是500元,所以3個月合計最高消費到16,666元,謝謝

匿名

2023/05/15 20:44您好,請問回饋計算是以每月1-31號還是以信用卡帳單日期為主呢?

SOME GUY Adm

2023/05/15 21:41你好,幣倍卡是以帳單周期計算回饋,謝謝

匿名

2023/05/08 14:37您好,請問淘寶用幣倍卡,台幣結帳,但我看未出的帳單是美金的金額,1.這樣結帳後是否要在扣款前換好足夠美元讓他扣?

2.門檻2000,直接用未出帳顯示的台幣金額去算就可以了嗎?

一開始查帳還找不到淘寶的消費,原來幣倍卡要切換成美元之後才看的到消費,點選細項有美金跟台幣的金額。謝謝~

SOME GUY Adm

2023/05/08 19:39你好,

1) 是的,因為海外交易例入外幣消費中,因此要準備美金讓它扣款

2) 是的,可以當初刷的台幣金額來計算即可,謝謝

匿名

2023/04/06 9:33想請問在國外刷airbnb會有回饋嗎?

SOME GUY Adm

2023/04/06 15:09你好,我查了一下國外網站有說 airbnb 在 MCC Code被分為 4772,是屬於在旅行社的類別,所以是有機會拿到回饋,謝謝

匿名

2023/03/07 21:51您好,請問國內外飯店的部分,若是透過line導購前往booking訂房,但是是到飯店現場才刷幣倍卡(綁AP),請問是否可享有回饋?(國內外居有此狀況)

謝謝

SOME GUY Adm

2023/03/07 22:28你好,有的,因為幣倍卡的旅遊通路含飯店類(含飯店、渡假村、旅館民宿, 不含餐廳類消費),謝謝

匿名

2022/12/24 22:51請問2022/12是不是已經沒有apple pay的3%回饋了呢

SOME GUY Adm

2022/12/24 23:23你好,沒有哦,幣倍卡在2022年下半年就沒有行動支付的優惠了,本篇文章並未更新至最新情況,謝謝

Jing

2022/11/23 17:01您好,我的是美金幣倍卡,想請問

1。如果我在國外網站,用台幣結帳,台幣一樣會被轉為美金嗎?

2。 以上行為也會有海外消費的回饋嗎?

謝謝

SOME GUY Adm

2022/11/23 21:37你好,

1) 國外消費的定義如下,因為國外網站是收單是國外銀行,所以你用台幣結帳依然會視為國外消費,所以最終仍會被轉為美金扣款

2) 有的,有最高 3% 回饋,謝謝

國外消費:限非台灣且非新台幣之一般消費(含實體商店及網路)或商店收單行為國外銀行之一般消費

感謝分享

2022/11/23 0:17您好,請問我已經在外幣帳戶換了一些日幣,那我到日本時用大戶刷卡和用日圓幣倍刷卡,兩者都是會從外幣帳戶請款嗎?那這樣比較下來,大戶的3%(2%+1%)回饋又比幣倍的3% 來得更多,這樣是否就用不到幣倍了呢?謝謝

SOME GUY Adm

2022/11/23 12:35你好,

1) 大戶卡的外幣交易仍是從台幣扣款哦

2) 日圓的幣倍卡不論任何外幣,都會換成日圓再從日幣帳戶中扣款

3) 如果你之前有換到低的日幣,那就建議用幣倍卡,不然用大戶卡也是一個選擇,謝謝

匿名

2022/06/23 0:03您好,請問透過導購後有額外3%,請問這額外3%是回饋豐城的購物金嗎?還是跟原本4%(懂匯的話)一樣的現金回饋呢?謝謝您~

SOME GUY Adm

2022/06/23 12:32你好,豐城的回饋是給刷卡金,所以是跟幣倍卡的現金回饋一樣,謝謝

商家回饋明細頁面顯示已回饋表示審核已通過,並將於符合資格之次月帳單刷卡金回饋至有效正卡持卡人信用卡帳戶,可折抵帳單新增一般消費

匿名DC

2022/05/02 9:43請問永豐幣倍卡的超匯條件”存款外幣等值台幣10萬以上”,這邊的外幣存款有一定限定是永豐銀行本身的外幣帳戶?還是說它的數位帳戶”大戶”,也能算在此外幣存款的條件內?謝謝。

SOME GUY Adm

2022/05/02 14:59你好,大戶數位帳戶的外幣帳戶亦滿足活動要求,謝謝

匿名

2022/03/02 21:51你好,我在文章內有看到Amazon不在豐城海外村的導購裡面

但我在豐城海外村有看到Amazon的選項,請問這樣是有嗎? 連結導購後可以拿到3%(上限200元)的回饋嗎!?

謝謝回覆

SOME GUY Adm

2022/03/02 22:43你好,我剛剛看了一下,的確在海外村有看到 Amazon (美亞),那就可以獲得額外的 3% 回饋,謝謝

匿名

2022/08/15 23:48請問Amazon JP也算嗎?謝謝!

SOME GUY Adm

2022/08/16 21:31你好,不包括哦,只有美亞才在海外村中,謝謝

匿名

2022/02/12 19:11請問現在在全家刷APPLEPAY綁倍幣卡有回饋嗎?

SOME GUY Adm

2022/02/12 22:42你好,原本就沒有哦,因為直接刷Apple Pay就等於刷卡,所以在超商是沒有任何回饋,謝謝

匿名

2022/01/13 9:19您好:

請問一般消費2000門檻是以日曆日還是帳單周期計?

謝謝

匿名

2022/01/13 9:30承上

結帳日1/9號,1月帳單12/10-1/9,1/1-1/9一般消費1835已入1月帳單,所以這1835有算入一般消費2000的門檻嗎?

謝謝

SOME GUY Adm

2022/01/13 14:51你好,2000元門檻依帳單月計算,所以你在1月上旬的消費因為已經結帳,所以不能算在2月的帳單(1/10-2/9)的2000元門檻,謝謝

匿名

2022/01/14 10:06您好

因為舊活動到12/31,新的活動1/1-1/9一般消費1835已經結帳.請問會怎麼計算回饋呢?

謝謝~

SOME GUY Adm

2022/01/14 10:52你好,如果依活動要求,這樣子並未完足活動門檻,因此只有國內1%、國外2%的現金回饋,但個人認為,如果你在12/10-/12/31也有額外的消費的話,應該也可以納入這2000元的門檻中計算,這一點你可以再詢問一下客服,謝謝

匿名

2021/12/31 0:09請問一般消費2000門檻有含保費嗎?

SOME GUY Adm

2021/12/31 10:12你好,有的哦,保費也算是在一般消費之中,所以是有納入2000元門檻的計算,謝謝

匿名

2021/12/28 0:33你好,導購海外村好像沒有Amazon,但有agoda

SOME GUY Adm

2021/12/28 8:38你好,感謝提醒,資料有誤植,我會再修正一下,謝謝

匿名

2021/12/22 21:43您好~請問結帳日12/14號,舊活動到12/31,所以目前刷卡刷到12/31都算舊的活動嗎?新的活動直接從111/1/1開始計算入帳到1/14的部分?不知道有沒有不對的地方?謝謝~

SOME GUY Adm

2021/12/22 22:28你好,是的,你的說明是正確的,謝謝

Sean

2021/11/21 23:48您好,請問如果大戶外幣戶頭沒有錢,但永豐實體外幣戶頭有金額。那幣倍卡海外消費也會扣款永豐外幣戶頭嗎?還是只會找大戶的外幣戶頭?謝謝

SOME GUY Adm

2021/11/22 9:00你好,看你當初綁定扣款是從哪個帳戶,如果是從大戶數位帳戶的話,那並不會去扣到一般永豐外幣帳戶的外幣,謝謝

Sean

2021/11/22 18:48原來如此,我都是大戶扣款,那我再趕快移到大戶外幣…那請問懂匯,超匯那些是記錄名下全部永豐外幣嗎?還是也只記錄扣款的外幣戶頭?謝謝

SOME GUY Adm

2021/11/22 19:29你好,資格是以永豐的所有外幣帳戶計算,謝謝

阿賢

2021/11/18 15:46請問,中嘉寬頻的第四台費用帳單,經查可以去台灣之星直營門市繳款

如果門市可以用 Google Pay繳款

綁定幣倍卡應該會有5%回饋對嗎?(懂匯等級)

謝謝

SOME GUY Adm

2021/11/18 17:43你好,是的,如果可以使用 Google Pay 付款的話,但個人覺得這種幫忙代收的作法,通常應該會只收現金,再麻煩你回報一下實測結果,謝謝

阿賢

2021/11/19 18:20謝謝,已詢問,只能現金繳款 XD

SOME GUY Adm

2021/11/19 22:21你好,感謝你的實測回報,謝謝

匿名

2021/10/28 17:53HI 您好

請教以下關於幣備卡外幣國外刷卡問題:

目前我申辦的是美金的幣備卡,裡面目前有大約等值10W台幣的美金

1.請問我能夠用先換日幣2W於美金的幣備卡內,然後到日本出國刷卡時,費用會先扣除信用卡內的日幣嗎?

Thanks

SOME GUY Adm

2021/10/28 18:04你好,不行哦,美金的幣倍卡不論你刷哪一種外幣都會先轉為美金再扣款,依你的需求可以直接再申請一張日幣的幣倍卡就可以達到直接扣日幣的需求,謝謝

Hsiao

2021/10/15 10:57你好想問一下超匯的外幣總額須超過台幣十萬,那想問一下是以各種外幣的總和還是以單一帳戶來看,謝謝。

SOME GUY Adm

2021/10/15 12:50你好,以各種外幣的總合來計算,包含活存和定存,謝謝

匿名

2021/09/19 16:05您好,想請問在booking訂房時都是用幣倍卡,但到飯店時客服又說刷卡紀錄只是過卡,因沒帶幣倍卡,所以沒辦法完成原本交易,變成現場用幣倍卡GP,這樣是否就不算國外消費6%,只剩5%,且還要付1.5%手續費?謝謝~

SOME GUY Adm

2021/09/19 18:37你好,因為你是在飯店現場付款(我猜應該是國內),那使用幣倍卡GP屬於國內回饋5%回饋,但不用繳1.5%的跨國手續費,謝謝

Az

2021/08/18 13:22版主您好,想請問一下

1.想申辦永豐幣倍卡美元,可以買100台幣日圓然後一直放著,這樣每個月都會符合懂匯嗎~

因為目前沒有投資、換匯等習慣,想說若有消費外幣,就讓銀行自行轉換即可,這樣比較簡單。

但回饋好像是回饋美元,不知道這樣做是否好?!

2.只要消費有收手續費,不管是不是台幣,都會變成美元消費是否?!

3.永豐幣倍卡跟一般信用卡一樣是以一期結算扣款對吧?!

國文不好看了幣倍卡介紹有點複雜,只清楚要綁行動支付~~”

麻煩您了,謝謝

SOME GUY Adm

2021/08/18 16:18你好,

1) 可以,買過100元台幣的日幣後放著,未來就都滿足懂匯等級,回饋也是給美元,可以讓你未來抵扣外幣的消費

2) 是的,只要有收國外交易手續費就會轉為美金從帳戶扣款

3) 對,還是跟一般信用卡,每個月入帳後會出帳單讓你後續繳款,謝謝

Az

2021/08/18 20:35了解,

想再詢問,幣倍卡綁行動支付,以LINE PAY來說,是要實體使用條碼付款才算行動支付嗎

還是說像中信LINE PAY卡一樣,只要有再LINE註冊卡片,消費都算LINE PAY呢,謝謝

SOME GUY Adm

2021/08/18 21:30你好,幣倍卡的LINE Pay是一定要透過LINE Pay結帳,輸入密碼後掃碼或被掃結帳,而且不需要綁定LIEN Pay,謝謝

匿名

2021/08/17 14:08您好,請問哈奇客韓式炸雞自助點餐機若使用linepay+幣倍卡,有回饋嗎?

SOME GUY Adm

2021/08/17 17:47你好,可以的,哈奇客韓式炸雞店並不屬於NCCC的小額支付平台的店家,謝謝

匿名

2021/08/17 21:50感謝您的回覆~所以摩斯的自助點餐機是沒有回饋的嗎?因為是連鎖速食店?謝謝您~

SOME GUY Adm

2021/08/17 23:41你好,摩斯也不屬於小額支付平台,就算屬於小額支付通常LINE Pay也可以繞過去,就看永豐要不要特別去抓,謝謝

https://www.nccc.com.tw/wps/wcm/connect/zh/home/BusinessOperations/CardBusiness/MicroPayment

CLAY

2021/08/13 10:49「所以懂匯在6666元內使用行動支付就有 5%回饋,至於懂匯則是2萬內的額度有6%的超高回饋」

後半段是不是有寫錯?我以為是超匯才有2萬/6%的超高回饋?

SOME GUY Adm

2021/08/13 12:40你好,謝謝提醒,這裡有筆誤,應該是超匯的等級,謝謝

匿名

2021/08/11 19:14您好,請問懂匯回饋上限200,5%天花板不是4000嗎?6666是怎麼計算的呢?請教是我哪裡沒有注意到呢?謝謝~

SOME GUY Adm

2021/08/11 20:15你好,5% 的回饋 = 1% 無上限 + 1% 資格加碼 + 3% 懂匯回饋,所以懂匯回饋上限是 200元,那消費上限就是 200/3% = 6666元,謝謝

匿名

2021/08/11 15:50你好:

我要申辦幣倍卡,但需要先開戶。你有開戶連結還是你的推薦代號是?

SOME GUY Adm

2021/08/11 16:37你好,大戶數位帳戶沒有推薦活動,可以直接開戶,但幣倍卡有,歡迎使用文章中的推薦連結,感謝你的支持,謝謝

ka

2021/08/04 23:43請問, 7-11及全家不能使用Line Pay+幣倍卡。那Google Pay+幣倍卡或Samsung Pay+幣倍卡能使用嗎?

SOME GUY Adm

2021/08/05 9:41你好,可以的,永豐的信用卡可以直接使用在7-11、全家,所以可以用AP/SP進行付款,但提醒一下,這樣子是沒有任何的回饋哦,因為超商消費非屬於一般消費,謝謝

匿名

2021/07/31 10:09您好,

感謝您都即時更新最新資訊,仍有個小小的建議(或讀者的願望):

您會在每篇文章開始著名「本文更新於 2021-XX-XX」,但有時候仍還是不能即時知道更新了什麼部分,希望可以再簡單著名更新的部分或目錄連結,例如:7/1 更新線上換匯、7/3 勘誤外幣美金匯率說明、7/5更新活動門檻等等,這樣時常上來觀看的讀者也能比較快速知道更新了哪些項目,是大更動還是小更動還是簡易勘誤。

謝謝

SOME GUY Adm

2021/07/31 18:56你好,謝謝你的建議,我會考量一下,謝謝

匿名

2021/07/30 15:39您好,請問淘寶購物回饋6%,是以美金來計算呢?還是台幣來計算呢?“帳單是美元95.64,今天換匯台幣2676(換95.65)”。謝謝您~

SOME GUY Adm

2021/07/30 21:25你好,淘寶都算外幣計算,就算你當初在網站上看到是的台幣價格,最後也會是外幣結帳或是有國外交易手續費,謝謝

匿名

2021/07/31 0:17謝謝回覆~所以是96.64×0.06=5.7美金,回饋5.7美金嗎?那是抵扣下次的外幣帳單嗎?那如果都沒國外消費呢?謝謝您~

SOME GUY Adm

2021/07/31 9:49你好,

1) 是的,但是並不是直接 × 6%,而且是會區分為 1%無門檻 + 2% 資格加碼 + 3% 特選通路加碼

2) 對的,供你折抵下次的海外消費,如果都沒有國外消費那也會在你外幣帳戶中,你可選擇轉換為台幣或繼續放著,謝謝

大山

2021/07/29 18:23你好,再請問,

A:永豐數帳的「活儲」利息有1.1%,

但查了一下活存和活儲應該是不同的東西對吧?

我該怎麼申請活儲呢?

還是說數帳裡面只要有放錢就等於是活儲呢?

B:承上,如果有放錢就等於活儲的話

那外幣有活儲的1.1%利息可以拿嗎?

因為想說如果為了達成超匯的資格而把錢轉去外幣的話

不知道還會不會有利息能領

以上,感謝。

對了還有這個

「所以這種情況就又更複雜了,你還要考量你刷的外幣跟美金之間的匯率關係,因此幣倍卡在這一些機制上面真得很燒腦,但是反正有高達 10% 或 9% 的現金回饋了,這一些小小的匯差就不再太在意了」

10%和9%的部份是不是忘了改成新版的回饋?

SOME GUY Adm

2021/07/29 22:58你好,

1) 對的,活儲=活期儲率存款,的確和活存=活期存款不同,但是開立大戶數位帳戶都屬於活儲,所以不用特別擔心

2) 沒有哦,外幣依永豐外匯存款利率計算,以美元來看目前為0.03%

3) 感謝勘誤,那個地方的確忘記修正,會再做修改,謝謝

Morgan T.

2021/07/30 0:30Hello 你好

實在找不到發言按鈕

只好借人的版問問

我也正研究這張卡

看到你寫的很仔細

想請教兩個問題

希望能得到你的解惑

謝謝

1.以外幣刷卡會直接從外幣帳戶裡扣錢,這模式看起來就像VISA金融卡(簽帳卡),但在名稱上幣倍卡又定義為信用卡,那麼請問刷卡金額超過存款餘額的結果會是怎麼樣呢??

2.回饋金在隔月(下一期)存入帳戶(依刷的幣別存入該幣的帳戶),且是現金存入而非折抵次期帳單,也就是說回饋金完全等於存款餘額,甚至能再轉回台幣帳戶,是嗎?

SOME GUY Adm

2021/07/30 10:39你好,沒有關係的,在這裡發問也可以回覆你

1) 不是的,幣倍卡仍是信用卡,因為VISA金融卡必須在你的刷卡當下帳戶中有錢才能刷卡,但是幣倍卡是你額度內隨時都可以刷卡,只是在扣款時帳戶中需要帳戶有錢

2) 如果扣款時,你的刷卡金額大於帳戶中的餘額,那幣倍卡會從你的台幣帳戶中的錢轉成外幣進行扣款

3) 是的,可以,你可以把入回饋金的外幣轉回台灣,但匯率會比較差一點就是,如果仍會持續刷卡建議留在外幣帳戶中即可,謝謝

大山

2021/07/27 19:31呃…剛才才知道永豐數帳的活存利率比定存高很多= =

所以我是不是不需要定存了?

哈哈XD

不過還是不懂為什麼活存的利率反而比較高=3=

SOME GUY Adm

2021/07/27 23:17你好,因為大戶數位帳戶就是提供50萬的1%活存利率來吸引大家開戶,謝謝

大山

2021/07/27 18:59你好,想請問一下「超匯:等值台幣10萬以上」的部份

如果我放了二十萬台幣進永豐,然後把他都變成台幣定存

這樣是否還有超匯資格呢,謝謝。

SOME GUY Adm

2021/07/27 23:12你好,沒有哦,活動限定要外幣才可以,謝謝

Jyun

2021/07/18 15:47內文寫要參與幣倍卡的現金回饋,你必須要:

1.使用電子帳單或行動帳單(手機簡訊帳單)

2.綁定永豐的台外幣帳戶進行自動扣款

3.建議上述永豐帳戶使用大戶數位帳戶,因為回饋可以再 +1%

Q1:在辦卡的時候,

– 1 已經符合

– 2 該去哪裡設定自動扣款

– 3 如何設定改為大戶數位帳戶自動扣款

—————————————————

您好,我已辦好,幣倍卡+台外幣帳戶+數位帳戶

Q2:請問,我這樣是符合 (幣倍卡 基本1%) + (符合懂匯1%)+(數位帳戶1%)基本3%嗎

如果再用行動支付Apple pay付款,會變成(上述3%)+(2%)=5%嗎

Q3:表格那邊顯示,

懂匯國內2%國外3%(額外1%,上限200元)

超匯國內3%國外4%(額外2%,上限1500元)

國外消費/行動支付,一般客戶2% 數帳客戶3%(上限:懂匯200元、超匯600元)

假設只有懂匯的來看,2%的上限200,行動支付上限200,所以當期回饋上限共400元嗎

假設只有超匯的來看,3%的上限1500,行動支付上限600,所以當期回饋上限共2100元嗎

Q4:

懂匯的(國內回饋2%,消費上限20000)與(國內行動支付5%,消費上限6666元)疑惑

這個的意思是指?無論用任何消費方式,實卡刷卡2%,或是用行動支付5%,只要在6666元內都是5%回饋,換算下來金額為回饋333.3元,只要超過6667以上的都為2%嗎

假設我這個月刷12000元,是指6666元內5%回饋333.3元,後5334元2%回饋106.68,得整個月回饋439.98元嗎

超匯的(國內回饋3%,消費上限75000)與(國內行動支付6%,消費上限20000元)疑惑

這個的意思是指?無論用任何消費方式,實卡刷卡3%,或是用行動支付6%,只要在20000元內都是6%回饋,換算下來金額為回饋1200元,只要超過20001以上的都為3%嗎

假設我這個月刷45000元,是指20000元內6%回饋1200元,後25000元3%回饋750,得整個月回饋1950元嗎

以上,有很多模稜兩可的區間疑問,請大大替我解答,感恩~~

SOME GUY Adm

2021/07/18 18:31你好,

1) 正常情況在申請幣倍卡時就已經指定好透過永豐帳戶扣款,建議可以詢問一下客服,或是在永豐網路銀行,點選「信用卡」→「自動扣繳設定」登入後點選「立即申請設定」,並選擇代扣帳號等資料即可完成設定,自動扣繳將於您設定完成後2個工作日生效

2) 如果你已經有等值1元台幣的外幣在帳戶中,那你可以有1%國內無上限+1%懂匯加碼,所以國內消費是2%,如果你使用行動支付,則有+2%行動支付+1%數帳加碼,所以最高有5%回饋

3) 對,除了加碼的回饋外,還有原始1%國內 2%國外無上限回饋

4) 這裡要先說實體卡2%、行動支付5%是要使用正確方式消費才有,所以不能簡化成6666元內是5%,但反之,如果你說你全部的消費都是行動支付,那就可以說6666元內5%,超過之後到2萬是2%的回饋。刷 12000元的行動支付,那就是6666*3%+12000*2%=200+240=440元

5) 同理,如果45000元都是行動支付,跟你算的一樣,那就是20000*3%+45000*3%=600+1350=1950元回饋,謝謝

timssy

2021/07/16 9:34請問,我如果想辦倍幣卡,但只想要懂匯資格就好;沒那多現金可以存這裡。例如買美金100在外幣帳戶裡面(不動她),是否不用另外外幣交易買賣,就可以按月獲得懂匯資格?

註:我已有大戶卡+數位帳戶

SOME GUY Adm

2021/07/16 12:40你好,是的,在大戶數位帳戶買100美金然後放著就有懂匯的資格了(接下來每個以都滿足資格),謝謝

Kris

2021/07/08 2:30您好! 請問外幣和台幣的回饋上限是分開算?還是合併計算?謝謝!

SOME GUY Adm

2021/07/08 7:33你好,回饋上限是合併計算的,謝謝

匿名

2021/07/06 19:28板大你好,請問幣倍的優惠可以搭配豐城嗎?

豐城用永豐的卡導購可以多5%,那用Line pay算嗎? 謝謝!

SOME GUY Adm

2021/07/06 21:21你好,活動沒有寫的很清楚,只有寫明要用永豐信用卡結帳,但不清楚使用LINE Pay會不會認列,建議你再跟客服確認一下,或使用Apple Pay/Google pay結帳比較保險,謝謝

以上持卡人只要有豐城登入紀錄且登入後24小時內,透過點擊連結至所有豐城商家並成功以永豐信用卡完成購物,即可符合資格享商家回饋

LIN123

2021/07/05 1:48請問大大,我知道街口+永豐幣倍卡繳納電費水費,沒有回饋6%(超匯等級),但是有回饋3%嗎(超匯等級)?因為超匯等級,一般國內消費有回饋3%。

SOME GUY Adm

2021/07/05 13:08你好,按網友之前的經驗,幣倍卡用街口繳費,沒有 1% 的基本回饋,但是超匯等級的 2% 加碼回饋會有,提供給你參考,謝謝

永和蔡

2021/07/01 12:24版大您好 , 幣倍卡 美金外幣 存款 … 這樣有利息嗎 ??

SOME GUY Adm

2021/07/01 13:57你好,有哦,目前美金活存為0.03%,謝謝

大貓

2021/07/01 1:02標題「幣倍卡優勢:行動支付最高 10% 回饋」好像沒更改到喔。

SOME GUY Adm

2021/07/01 8:35你好,感謝你的勘誤,已經完成修正,同時更新了一下網頁內容,謝謝

匿名

2021/06/30 18:06您好,請問活動是以消費日,所以6/30消費還是舊回饋,那麼您說的最高6666有5%,這是以帳單週期來計算嗎?謝謝?

SOME GUY Adm

2021/06/30 21:04你好,假設你的結帳日是17日,那6/18~6/30仍適用舊回饋,而7/1~7/17會適用新的回饋,而且是新的額度,所以7月份在17日之前,仍可以刷到6666元,謝謝

匿名

2021/07/15 18:14謝謝您的回覆,所以我7/1開始的消費有新的6666額度,那這6666的消費是否需要趕在7/17結帳前入帳呢?還是以消費日算,7/17刷卡也算在這個額度?

SOME GUY Adm

2021/07/15 22:08你好,幣倍卡需要入帳才有算入回饋,所以6666元的消費必須在7/17前入帳,謝謝

匿名

2021/06/29 17:19版大您好,之前有諮詢過幣倍卡在遠傳門市GP繳費的話,懂匯會有8%嗎?版大說可以的,會有8%,但有看到網友詢問超商+幣倍卡GP繳水費無回饋,因不屬一般消費,那電信費也不是一般消費,請教為什麼可以有8%呢?我是5/15繳費(結帳16號),所以還沒看到回饋!要次期才能知道結果呢!謝謝!

SOME GUY Adm

2021/06/29 19:49你好,因為電信公司門市的刷卡機,也可以拿來購買手機、周邊等商品,所以是屬於一般的消費,並不是專門拿來繳費使用,至於超商本來就是被排除的通路,自然沒有辦法有回饋,謝謝

匿名

2021/06/27 22:40您好,請問~在6/30號這天刷還是都適用舊回饋8%(9%)對嗎?並不是以結帳日來算,(結帳日14號)這樣理解對嗎?謝謝!

SOME GUY Adm

2021/06/27 22:59你好,是的,是以結帳日為主,所以6月30號之前都依舊的回饋,謝謝

匿名

2021/06/25 1:33您好,請問下半年「懂匯」新制,若幣倍卡只搭配Line pay的話,在四大超商都能有回饋嗎?

若無法,看起來Line pay在四大超商能通用的還是只有台新gogo卡是回饋比較高的了?

還請再指教~

SOME GUY Adm

2021/06/25 10:04你好,

1) 永豐幣倍卡 + LINE Pay 在萊爾富、OK 都有回饋,至於 7-11、全家中LINE Pay + 永豐幣倍卡無法使用

2) 因為 GoGo卡+LINE Pay只有周六才有最高6%回饋,至於其他日只有3%回饋,所以你可以再考量一下,謝謝

匿名

2021/06/20 19:52您好,請問懂匯是國內+國外最高回饋是5000,那是國內金額+國外金額(消費通知台幣)小於5000嗎?加上國外消費不知道是否這樣計算?謝謝!

SOME GUY Adm

2021/06/20 23:08你好,因為國外和特選通路是共用6%的加碼回饋,而回饋上限300元,所以最高消費為5000元,因此你國外消費+特選通路(即AP/GP/LP)的消費要合計,如果超出5000元的話就不會有6%加碼,如果只是一般的國內消費,不需要加計到這裡面計算,謝謝

匿名

2021/06/10 18:33你好,請問一下

我的帳單結帳日是3號,而活動到6/30

如果今天(6/10)刷卡想符合懂匯資格

是否在6月份(6/1~6/30)內存戶平均有等值1美金的存款即符合資格

還是因本期(6/4~7/3)結帳日為7/3,要視新活動為主呢

SOME GUY Adm

2021/06/10 19:20你好,7/3日結帳仍屬於6月帳單,所以在6/30前仍適用舊回饋,只要在6/1~30日進行1筆的換匯就滿足懂匯的要求,謝謝

匿名

2021/06/10 21:07抱歉詢問一下

我這裡顯示”6月帳單”結帳日為”6/3″

7/3結帳日的話應該是”7月帳單”吧

不知是否有誤會呢

感謝回復!

SOME GUY Adm

2021/06/10 21:25你好,6/10消費在你帳單是7月份帳單(活動是依消費日非帳單月份,所以仍符合活動要求),那代表你7/1~7/31需要有1筆換匯或1元等值台幣存款,不過建議你還是可以在6月份換匯,那7月份你的帳戶內就會>1元的餘額,這樣子二個月份都可以滿足活動要求,謝謝

匿名

2021/06/11 10:33好的了解

感謝抽空回復!

匿名

2021/06/18 11:59您好,請問我結帳日在16號,那在淘寶消費1300的話,最晚什麼時侯要換匯存美金帳戶裡?(目前外匯帳戶3點多美元)。這個該怎麼計算,直接用台幣1300÷27.849= 46.74,這樣來換就夠了嗎?謝謝!

SOME GUY Adm

2021/06/18 12:40你好,要看你的帳單哦,上面會有繳款截止日,在前一個工作日完成換匯即可,帳單上面也有你要繳的美金金額,換匯時可以直接輸入美元,就會告訴你會扣的台幣金額,謝謝

進進

2021/06/02 19:56您好~因為網路都推薦此卡上”幣X”網站購買加密貨幣

1. 若於網站採用USD計價,就變成海外消費??

2.當初申請此信用卡時,業務告知請我先申請”大戶”,也收到DAWHO的金融卡-信用卡,然後才能申請幣倍卡,目前也已經申請通過,也拿到幣倍卡,想請教一下,因為都沒有存摺,只有數位線上帳戶,那我是否從其他銀行帳戶直接轉帳進入我的外幣帳戶(美金)??然後刷卡之後,每期帳單都會自行扣款??會收到明細表嗎??如果都沒去存錢,會有紙本帳單,讓我去臨櫃繳款嗎??

SOME GUY Adm

2021/06/02 21:43你好,

1) 是的,加密貨幣的網站屬於國外網站,所以是屬於海外消費

2) 幣倍卡要拿到加碼的6%回饋,請確定第一點:你已經設定從DAWHO數位帳戶扣繳信用卡帳單,第二點:你的DAWHO數位帳戶中外幣帳戶已經有等值1元台幣以上的外幣存款,這樣子才能滿足活動要求

3) 請從其他銀行帳戶,轉台幣進入到你的DAWHO數位帳戶的台幣帳戶之中,然後使用網路銀行或APP進行線上換匯,換至少100元台幣至美金帳戶之中,來滿足上述的活動要求

4) 如果你已經設定自動扣繳,未來台幣會從你DAWHO台幣帳戶中扣款,外幣的話,會從你的外幣帳戶中扣款,所以請記得刷卡後要換匯足量的外幣至你的外幣帳戶中,外幣的幣別以你當初申請幣倍卡的幣別為主

5) 看你當初的設定,如果選擇數位帳戶/簡訊帳單則不會有實體紙本帳單,只會收到連結,點連結後會出現帳單

6) 紙本繳款不滿足活動要求,你會少1%的回饋,而且雙幣卡本來就要使用外幣帳戶扣款,無法臨櫃繳款,謝謝

進進

2021/06/03 21:02謝謝您詳細的回覆!!感恩!!

koko

2021/04/27 23:43版大您好,請問幣倍卡在遠傳門市GP繳費的話,懂匯會有8%嗎?謝謝!

SOME GUY Adm

2021/04/28 7:44你好,可以的,會有8%回饋,謝謝

gotony

2021/04/18 16:59您好 , 想要請教一下兩個問題 ,

1.我同時有幣倍卡的美金及日幣兩種卡片 , 所以如果我帳戶中有日幣 , 然後是用日幣卡刷的 , 這樣就不會有美金換日幣的匯差問題對嗎?

2.大戶帳戶除了可以台幣買外幣存放之外 , 也可以再從外幣帳戶再換回台幣嗎? 謝謝~

SOME GUY Adm

2021/04/18 17:17你好,

1) 是的,刷日幣時用日幣的幣倍卡刷就不會有二次匯損的問題

2) 可以,大戶數位帳戶亦可以由外幣換回台幣,謝謝

小峰峰

2021/04/11 21:11你好,在請教問題

現在想申請一張信用卡,大戶卡和幣倍卡2選1

我現在數位帳戶裡面有1萬多的美金,申請幣倍卡已經符合超匯等級

平常消費主要是交通(客運、高鐵)、賣場(全聯、家樂福、大潤發),沒有在網購,也沒有國外消費

幣倍卡國內3%>大戶卡2%,這樣是否申請幣倍卡比較優勢

SOME GUY Adm

2021/04/11 21:52你好,是的,即使沒有使用行動支付,那倍幣卡超匯等級的3%,還是優於大戶卡,所以建議可以申請幣倍卡(如果可以的話,再加用行動支付,就算沒有NFC手機,LINE Pay 也在+6%的回饋內),謝謝

小峰峰

2021/04/11 22:06好的謝謝,已經知道答案了 ~ 近期會去申辦

小峰峰

2021/04/10 17:47你好,想請問幣倍卡有分美元、日圓、歐元的卡面,是有甚麼區別嗎?

是選自己喜歡的卡片,裡面內容部分都不會變?

比如說我選日圓卡面,但是我數位帳戶存的外幣是美金,會影響嗎?

SOME GUY Adm

2021/04/10 18:54你好,如果你不會消費外幣,那其實選擇哪個卡面都沒有關係,謝謝

小峰峰

2021/04/11 21:12謝謝指教 ~ 雖然我外幣帳戶是存美金,但是日本卡面的幣倍卡富士山好像比較好看

jecccwei

2021/04/09 16:04版主你好,我看過永豐幣別卡的說明

我有達到特選加碼的條件 超匯資格+國外消費+具備有效之永豐銀行DAWHO數位存款帳

版主提到的10000內有特選加碼6%

10001~75000沒有特選加碼6% 還是有6%,只是已經達到上限600 最多拿600元的意思嗎?

SOME GUY Adm

2021/04/09 20:21你好,就如你自己說的,如果你消費外幣1.5萬元,那你的特選加碼的6%是 1.5萬×6%=900元,但此時已經超過上限,所以最多只回饋600元,謝謝

jecccwei

2021/04/09 2:21你好

我有點疑問

關於文章中提到的

國外回饋上限 7萬5內只有4%

2%無上限+2%超匯有上限 不是還要再加上特選加碼6%嗎?(特選加碼也有上限600元)

SOME GUY Adm

2021/04/09 12:43你好,超匯的國外刷卡是1萬元內10%,1萬~7萬5千內 4%,超過7.5萬就是2%的無上限回饋,謝謝

匿名

2021/04/02 12:42您好,請問NCCC小額支付平台那個網站內有看到八方雲集,但沒有達美樂,這樣是否表示八方雲集用linepay+gogo或幣倍卡就沒有5.5%跟8%,然後達美樂網訂用linepay+gogo或幣倍卡就可以有5.5%跟8%,這樣理解對嗎?謝謝您~

SOME GUY Adm

2021/04/02 13:57你好,是的,你的理解沒有錯,但因為像麥當勞也是屬於小額支付,但是LINE Pay+幣倍卡仍有8%回饋,所以不知道八方雲集會不會也是相同的情況,這一點就要等網友實測看看,謝謝

匿名Amber

2021/04/01 15:33請問加油站不是小額消費平台對嗎?

因為我怕幣倍卡綁apple pay會沒有回饋,

因為自助加油很多都沒有Line pay只有Apple Pay

SOME GUY Adm

2021/04/01 17:35你好,不用擔心,目前加油站沒有走NCCC小額支付,所以可以放心的刷,謝謝

匿名

2021/03/31 21:26您好,想請教提前換好外幣美金問題,我在淘寶刷幣倍卡買了台幣166塊(訂單直接顯示台幣166),這樣我要提前在14號結帳前換好匯,該換多少才會夠呢?(原本美金帳戶就換了100台幣的美金),很怕外幣扣完就沒9%,可以直接在換匯台幣那欄位輸入166元,這樣的金額夠嗎?謝謝您~

SOME GUY Adm

2021/03/31 22:48你好,還要再加上 1.5% 的手續費,建議可以等到信用卡帳單出來,它就會告訴你要扣多少的美金,此時再做一次性的換匯即可,謝謝

CURRY

2021/03/29 14:47不好意思,想請問”繳信用卡費”如何繳會有優惠嗎?還是只能透過銀行帳戶扣款 謝謝

SOME GUY Adm

2021/03/29 17:49你好,目前只有富邦和新光信用卡帳單透過LINE Pay Money繳卡費有回饋25點LINE Point,其他銀行並無繳信用卡卡費的優惠,謝謝

CURRY

2021/03/30 10:20我有新申辦”新光寰宇現金回饋卡”,請問這個也符合透過LPM繳卡費回饋25點嗎?請問詳細要如何操作呢?

SOME GUY Adm

2021/03/30 12:37你好,可以,你可以參考這篇LINE Pay Money介紹文章最後一個章節有說明,謝謝

kevin

2021/03/29 11:42您好,我本身就在永豐銀行有外幣帳戶,帳戶內約有三萬美金,這樣是否符合”超匯”的資格?還是說原本的美金存款不能算,要在新增等值10萬台幣的外幣才能符合”超匯”資格?

另外請教什麼是”永豐帳戶使用大戶數位帳戶”,申請幣倍卡時勾選嗎?還是要去臨櫃申請?如何操作呢?

謝謝您的回覆!!

SOME GUY Adm

2021/03/29 12:44你好,

1) 如果是使用永豐帳戶,而非大戶數位帳戶,回饋會少1%的數位帳戶加碼

2) 不需要新增,這樣子就有滿足超匯等級,但建議後續可以移至大戶的外幣帳戶中

3) 大戶數位帳戶是永豐銀行推出的數位帳戶,可以直接網路就完成申請,申請後你再申請幣倍卡就可以指定大戶數位帳戶扣款,這樣子就會比使用永豐一般帳戶多1%回饋,謝謝

kevin

2021/03/29 14:28謝謝大大的回覆,非常詳細又深入的分析,對於消費者來說真是一大福音,也推薦您的大作給親朋好友們參考,擴大您的粉絲閱讀圈,讓大大更有動力的繼續往下推出新的文章!!

再次感謝~~

匿名

2021/03/24 21:54如果我買外幣儲蓄型保單 因為要滿年限才能動用

這樣算符合外幣資格嗎?

看起來是用他的信用卡扣才算? 還是保單是算在永豐外幣帳戶就可以呢?

謝謝!

SOME GUY Adm

2021/03/24 22:00你好,你的保單必須在永豐銀行臨櫃購買,同時透過永豐外幣帳戶進行扣款,這樣子才滿足要求。

本行臨櫃招攬之外幣保單商品由保險公司所提供,係指以外幣收付之非投資型人身保險契約,唯須自本行外幣帳戶單月自動轉帳繳交保險費,且該筆扣款摘要明細有顯示或足以辨識該保險公司之單筆金額達等值台幣金額認定懂匯/超匯資格。

逆向

2021/03/24 11:03請問幣倍卡和大戶現金卡的回饋額度是不是共用的?

SOME GUY Adm

2021/03/24 12:43你好,不是的,二張信用卡的回饋上限是各自獨立的,謝謝

curry

2021/03/22 14:17請問永豐現金回饋卡,新戶20%上限500元

是指要45天內綁定apple pay/line pay的消費都可以用20%去計算嗎 謝謝

另外回饋的是豐城的購物金?等於是要於收到後再去豐城把這500元花掉,不知道這樣理解對不對

SOME GUY Adm

2021/03/22 17:47你好,

1) 是的,使用Apple Pay或LINE Pay是直接計算20%回饋,所以只要消費滿2500元就達到上限

2) 滿足條件你會收到簡訊,就可以直接在豐城透過導購消費,後續入信用卡帳單金額永豐就會扣掉500元,謝謝

匿名

2021/03/20 15:32您好,請問2+6%是折抵當月信用卡費嗎?有達懂匯(外幣帳戶美元3點多塊)請問為什麼3月份帳單(2/16-3/16消費)完全沒有2+6%的回饋呢?謝謝!

SOME GUY Adm

2021/03/20 15:40你好,2%+6% 的回饋是下期帳單才會顯示,同時折抵該期帳單金額,所以請等一下4月份的帳單就會看到回饋,謝謝

PS.「幣倍卡」國內消費回饋金將統一回饋予正卡持卡人,並顯示於次期帳單

curry

2021/03/16 17:11請問意思是這張7萬5千元內,實體卡或APPLE PAY等小額支付平台還是都有3%嗎?

SOME GUY Adm

2021/03/16 18:04你好,如果是超匯等級那不論是刷實體卡或Apple Pay國內都有3%回饋,但限制在一般消費,不含NCCC小額支付平台哦,謝謝

curry

2021/03/17 15:04請問小額支付平台可用富邦J卡刷3%嗎?要如何判別該商家是否為小額支付平台的呢 謝謝

SOME GUY Adm

2021/03/17 18:10你好,

1) 不行,富邦J卡亦無回饋,建議使用LINE Pay/街口支付,以繞過小額支付平台

2) 請參考下面網頁,謝謝

https://www.nccc.com.tw/wps/wcm/connect/zh/home/BusinessOperations/CardBusiness/MicroPayment

curry

2021/03/16 15:59幣倍卡最佳申請次序

建議新戶的你,可以從下列的卡別申辦 (最少都有 500元豐城購物金),選擇適合你的卡別

保倍卡 MasterCard 扣保費多賺 200元7-11購物金 (保費 1.2% 分12期零利率)

JCB 現金回饋卡 (網購國內5% / 網購國外6%/ 外送 8% )

—————————————————————

請教如我是新戶,第一張先申請DAWHO現金回饋卡這樣可以拿到首刷禮嗎?我不太懂這張與JCB 現金回饋卡差別在哪(哪張較優呢)

再麻煩釋義 謝謝

CURRY

2021/03/16 17:42我是CURRY,我已支持申辦JCB現金回饋及大戶數位帳戶,請問我可以直接申請幣倍卡嗎?還是要等核卡完畢後再申請呢?

SOME GUY Adm

2021/03/16 18:09你好,謝謝你的支持,建議等收到永豐JCB核卡通知再申請幣倍卡,謝謝

SOME GUY Adm

2021/03/16 17:59你好,可以的,永豐大戶卡也有500元豐城購物金的新戶禮,它主要是針對旅遊、飯店有5%加碼,而永豐JCB則是針對網購,所以就看你的需求進行選擇即可,謝謝

黃耀興

2021/03/15 21:07請問在高鐵APP用google pay付款有加碼5%?

SOME GUY Adm

2021/03/15 21:19你好,有的,在高鐵APP選Google pay亦有5+1%加碼,謝謝

匿名

2021/03/12 14:26請問,懂匯等級是國內+國外(8+9%)兩者合起來共有5000額度,兩者超過5000就沒有回饋,是這個意思嗎?謝謝!

SOME GUY Adm

2021/03/12 19:20你好,幣倍卡在6萬內基本回饋國內2%、國外3%,然後針對行動支付或國外有加碼6%,而加碼上限是5000元,因此加起來就有國內8%、國外9%回饋,超過還有2%或3%回饋,謝謝

匿名

2021/03/14 20:54謝謝回覆,所以要拿到6%就是“國內+國外消費小於5000”,超過就剩2或3%,是這個意思?

我另外有發現刷幣倍卡請款入帳速度很慢說!跟gogo差很多,所以常常很多款項都會跑到次期結帳週期裡,滿難預算的!

SOME GUY Adm

2021/03/14 22:18你好,是的,如果你是懂匯等級,那國內行動支付+國外的消費必須在5000元內,不然就是2%或3%回饋,謝謝

匿名

2021/03/02 14:03行動支付加碼6%,2月開始好像還有多了一個OPEN錢包

SOME GUY Adm

2021/03/02 14:48你好,感謝你的提醒,我會再補充到文章中,謝謝

Eric

2021/02/26 0:53請問一下,透過聯合信用卡處理中心小額支付平台之特約商店、連鎖便利商店之消費連鎖便利商店之消費,不算一般消費,所以在7-11、全家刷倍幣卡是連3%回饋都沒有嗎?

另外超匯卡友在淘寶刷倍幣卡,符合2+2+6%回饋嗎?

SOME GUY Adm

2021/02/26 10:13你好,

1) 如果使用AP/GP直接在小額支付店家或超商,確定是沒有任何回饋,但如果透過LINE Pay,目前網友實測結果尚未出來,需要等到3/1開獎才知道

2) 可以的,因為淘寶會收國外交易手續費,所以超匯可以拿到最高10%的回饋,謝謝

TTL

2021/03/06 12:35請問綁定LINE PAY 超商支付開獎結果為何呢?

SOME GUY Adm

2021/03/06 14:03你好,開獎結果出來了,永豐幣倍卡 + LINE Pay 在萊爾富、OK 都有回饋,至於 7-11、全家因為無法使用,所以就沒有開獎內容了,謝謝

candy

2021/03/06 17:09請問用LINE Pay在超商付款確定有回饋9%嗎?

SOME GUY Adm

2021/03/06 17:39你好,是的,如果是超匯等級的話,在萊爾富和OK使用LINE Pay有9%回饋,謝謝

candy

2021/03/08 10:34所以在7-11和全家也能用LINE PAY結帳,只是沒有回饋,是這樣嗎?謝謝

SOME GUY Adm

2021/03/08 12:34你好,不是的,LINE Pay+永豐任一張信用卡,目前在7-11和全家都無法使用,謝謝

幣倍卡真行

2021/02/19 17:12您好,我是剛使用信用卡的小白,今天第一次收到幣倍卡的行動帳單,想請問一下,

辦幣倍卡時不是已經設定自動扣款了嗎,為何還是沒有自動扣款?

我還得自己按app的「網銀轉帳繳卡費」才有扣款,

還是說繳費到期日當天銀行才會使用自動扣款功能?

那如果我提前使用app內繳卡費功能把他繳掉這是ok的嗎?

謝謝您

SOME GUY Adm

2021/02/19 18:46你好,自動扣繳是繳款日才會扣款,所以你提早手動繳掉了,如果是第一次沒有關係,因為你還是有設定自動扣繳的功能,謝謝

Momoca#373

2021/02/18 12:11請問如果要滿足超匯的條件,是匯換總存款餘額大於台幣10萬就可以了嗎?還是每個月都要換匯台幣10萬才有呢?

SOME GUY Adm

2021/02/18 12:36你好,二個方式,1)當月換匯金額大於10萬 2) 當月存款平均餘額大於10萬,二個方式有任一達成即可,簡單來說你這個月換10萬,皆下來的每個月就可以用 (2) 來達成,謝謝

匿名

2021/02/18 17:22所以意思是,我這個月換匯金額大於10萬,皆下來其餘月份,我換匯NT 100等值美金,存款裡有餘額有大於NT 10萬,就可以了嗎?

SOME GUY Adm

2021/02/18 17:55你好,是的,你也可以這個月換多一點點,避免匯率變動餘額會掉到10萬以下,那後續每個月都不用再換匯,謝謝

大山

2021/02/11 21:50你好,請問我在國外網站上網購,透過paypal來刷幣倍卡,是不是就拿不到國外刷卡回饋了?

如果是的話,是不是應該直接刷卡就好,謝謝。

SOME GUY Adm

2021/02/11 22:30你好,是的,直接刷幣倍卡即可,不需要多繞PayPal,因為只要有收國外手續費的情況都屬於外幣回饋,謝謝

Jack

2021/02/25 12:42請問 PayPal 選擇幣倍卡刷用外幣結帳的話〈信用卡帳單有收國外手續費、帳單消費地為美國、帳單消費幣別為美金〉,是不是一樣有國外刷卡回饋?會使用 PayPal 而不直接刷信用卡,是因為防止國外信用卡盜刷問題。

SOME GUY Adm

2021/02/25 13:41你好,有的,用Paypal綁定幣倍卡是有國外消費的回饋,謝謝

小瑋

2021/02/11 20:50請問刷中油也有8%回饋嗎

SOME GUY Adm

2021/02/11 21:13你好,有的,使用Apple pay/Google pay/LINE Pay在中油也有8%回饋,謝謝

匿名

2021/02/10 2:46您好

我的卡是日圓幣倍卡

但外幣存款是換美金

請問這樣符合資格嗎

SOME GUY Adm

2021/02/10 10:02你好,可以的,沒有限制要存款跟申請信用卡幣別一致,謝謝

匿名yu

2021/02/09 14:47請問外幣存款是指活存+定存,還是說只限活存呢…

SOME GUY Adm

2021/02/09 18:53你好,外幣存款包含活存和定存,謝謝

vivian

2021/02/03 20:46您好,想請問可以在gomaji使用google pay嗎?這有算電子支付加碼嗎?謝謝!

SOME GUY Adm

2021/02/03 21:35你好,有算的,在 gomaji app 中使用 Google Pay (需要以人臉辨識或指紋辨識),那是有屬於6%加碼的回饋,謝謝

匿名

2021/02/03 20:15您好,請問在全家GP+幣倍卡是不是就不算8%回饋?

SOME GUY Adm

2021/02/03 21:32你好,不滿足哦,因為全家不屬於一般消費,所以沒有任何回饋,謝謝

果果

2021/06/13 0:12您好,我想藉此題詢問,那為何在帳單上,顯示「A-統一超商-店名(一般消費)」?這樣是什麼意思?不算一般消費,但又在後面括號一般消費??

SOME GUY Adm

2021/06/13 13:18你好,A代表你是使用NFC的行動支付,而括號內的一般支付是指你在超商內是購買一般商品,相反的,如果你是進行繳費的話,那就會出現代收的字樣,藉此進行區別,不過二者在幣倍卡上面都是非屬於回饋的項目,謝謝

匿名Neo

2021/02/01 22:42版主您好 懂匯在5千元內使用行動支付享 8%回饋 指的是帳單計算週期內 或是曆日裡的1日~30(31)日 麻煩您解惑 謝謝

SOME GUY Adm

2021/02/01 23:14你好,依信用卡帳單計算,且需要當期帳單且已入帳,謝謝

特選加碼回饋依前期信用卡帳單已入帳且符合之消費金額計算

aron

2021/01/30 13:20您好,請問我幣倍卡還在審核,但大戶帳戶已經開好也開卡了!請問我如果先換匯(100台幣的美元),幣倍卡之後才核卡並開卡,這樣有符合懂匯嗎?謝謝!

SOME GUY Adm

2021/01/30 14:08你好,有的,因為當月換匯或平均餘額大於台幣等值1元都有滿足懂匯條件,所以下個月拿到大戶卡時就是以平均餘額來達標,謝謝

匿名Mirror

2021/01/28 19:57您好,我搞混了,請問Uber消費,要用大戶卡還是幣倍卡,那個卡回饋較多?

SOME GUY Adm

2021/01/28 22:04你好,使用 Uber + Apple Pay + 幣倍卡回饋 8% 比較高,謝謝

匿名

2021/01/28 12:18大大您好,我照您的步驟開立了數位帳戶,卡也收到了!但我進去大戶帳戶裡不知道換匯的入口在哪裡?生平第一次換匯😂可以請您指點一下嗎?感謝🙇

SOME GUY Adm

2021/01/28 12:40你好,我是使用永豐銀行APP,並不是使用大戶專屬的APP,但我想操作流程大致一樣,如下:

APP登入後的首頁 > 台/外幣 > 外幣 > 買賣外幣/轉帳,這裡依你的情況進行操作即可,謝謝

匿名

2021/01/28 17:00感謝,原來如此,我下載永豐app後就看到了!但請教結匯性質該怎麼選擇呢?是選“其他申辦性質”裡的“國內交易(含貨款、投資款、瞻家支出)”這個嗎?謝謝您!

SOME GUY Adm

2021/01/28 18:00你好,可以選擇「692-結購外匯存入外匯活期、定期存款不做其他用途」,謝謝

Sam Liu

2021/01/25 22:59請問麥當勞Line pay+幣倍還有回饋嗎?

若沒有,是不是可改成Line pay+GOGO

SOME GUY Adm

2021/01/25 23:16你好,兩種做法都沒有回饋,因為在2021年都增加了限制排除行動支付的非一般消費,但是目前還沒有看到網友實測的結果,建議可以在等待看看,謝謝

匿名

2021/01/25 16:26感謝版主的解答

請問台新gogo+linepay/街口 消費回饋6%有限制需是“一般消費”嗎?比如超商就沒有?

SOME GUY Adm

2021/01/25 17:42你好,是的,因為黑狗卡今年新增行動支付的項目也必須是一般消費,唯獨超商這一塊是額外排除,因此 LINE Pay/街口在超商仍有回饋,其他部份目前仍未看到網友實測結果,所以不清楚台新會排除到什麼程度,謝謝

匿名

2021/01/25 1:29請問摩斯漢堡是否屬於 小額支付?在小額支付平臺似乎沒看到?如果是,是否使用幣倍卡綁linepay/GP 在摩斯就無8-9%的回饋?

另外請問台新狗狗卡+linepay/街口的6%是否有限制須屬“一般消費”才能回饋?在摩斯漢堡有回饋嗎?

謝謝您!

SOME GUY Adm

2021/01/25 8:58你好,

1) 摩斯漢堡並非屬於聯合信用卡中心的小額支付

2) 目前摩斯的信用卡僅接受台新信用卡,但亦有支援 LINE Pay

3) 所以使用 LINE Pay + 幣倍卡/@GoGo卡都可以獲得對應的回饋,謝謝

匿名

2021/12/21 0:04版大您好,請問我幣倍卡是12/16結帳,那麼接下來消費的部分是入帳到1/16都還適用舊的回饋嗎?因為目前新回饋也還沒公佈,也不知道目前的消費是適用新或舊的活動,謝謝您~

SOME GUY Adm

2021/12/21 10:01你好,永豐的作法舊回饋會計算到12/31,以刷卡日為主,而明年新活動出來則從1/1開始計算,會有新的活動額度,不與今年度共用,謝謝

匿名

2021/01/22 18:58您好,請問要達到懂匯資格是當下只要換100元台幣的美元這樣當下幣倍卡去GP或line pay就有8%嗎?謝謝~

匿名

2021/01/22 19:20不好意思,那這樣的話,我是否需每個月都要換最低100台幣美元?來達成每月的懂匯?感謝~

SOME GUY Adm

2021/01/22 19:27你好,

1) 是的,你只要曾經有換過一次100元等值台幣的外幣,就可獲得懂匯等級,不需要每個月兌換

2) 因為確認等級方法有:台外幣帳戶間換匯單筆金額、外幣存款月平均餘額、臨櫃投保外幣保單月扣繳單筆金額,三者擇一即可,所以你第一個月換算是滿足第1項,接下來有外幣,就可以滿足第2項的規定,謝謝

大山

2021/01/15 14:391.「幣倍卡卡友完成以下任務即符合資格加碼及特選加碼回饋

【任務一】綁定電子或行動帳單且設定本行台外幣帳戶自動扣繳帳款

※若您於本行數位帳戶開戶且同時申辦幣倍卡,則您已符合任務一」

忘了先說明,我是先辦了數位帳戶後,隔了一陣子,這幾天才辦好幣倍卡

因為上面那段官網的說明,是「開戶且同時申辦幣倍卡」才會自動符合任務一

所以我才會覺得是不是得自己手動去設定扣款帳戶這樣?

謝謝

SOME GUY Adm

2021/01/15 21:06你好,如下面回覆,請確認你申請信用卡時是否有勾選自動扣款,沒有的話,請上網銀進行設定即可,謝謝

大山

2021/01/15 14:14您好,想問一下,關於任務「綁定永豐的台外幣帳戶進行自動扣款」這功能要去哪裡設定?

我開了永豐的app找不到這功能,用電腦的瀏覽器開永豐的網銀,

也只找到台幣數位帳戶扣款,沒看到外幣帳戶要怎麼綁定讓系統扣款;

還是說我只需要綁定台幣帳戶扣款就好?

有刷外幣時他就會自動「先扣外幣帳戶,不夠扣才會扣台幣帳戶」?

感謝您

SOME GUY Adm

2021/01/15 21:05你好,二個方式:

1) 你信用卡申請時,若有勾選同意由永豐帳戶扣款,那他就會自動從你的大戶帳戶的台幣/外幣帳戶中扣款

2) 你在網銀看到的讓台幣帳戶自動扣款就是這個功能,因為綁定後,台/外幣都會由你的大戶帳戶中扣除,不用特別指定外幣帳戶,謝謝

大山

2021/01/16 2:42其實我忘了在申請卡片時,有沒有勾選了XD

所以才想問看看有沒有其他地方可以設定扣款。

感謝您撥空回答

大山

2021/01/12 1:45您好,我這邊有一個問題想請問:

在某網站看到幣倍卡的介紹,有提到

「當你持有美金幣倍卡到日本或歐洲旅遊時,你的刷卡金額就會被先從日幣換成美金,

再從美金帳戶扣除的匯差損失出現,所以海外消費時就必須多考慮一點」

我申請的是「美元幣倍卡」,在「日本」出的手遊課金時,結帳畫面與請款都是顯示「美元」,

等於是消費地在日本但是是請款美元嗎?如果是的話,會造成上面那段所說的匯差損失嗎?

感謝您。

SOME GUY Adm

2021/01/12 8:37你好,

1) 你的問題與是否為日本出的手遊無關,而是你最終付款的幣別有關,如果刷美金扣美金沒有匯差問題,如果刷日幣扣美金就有

2) 其實匯差不大,再加上外幣9%回饋,基本上不用擔心,謝謝

大山

2021/01/13 2:13好的了解了,再次感謝您的回答:)

匿名

2021/01/10 20:45請問,我在申請完保倍卡後接著申請數位帳戶,好不容易到了後面選擇金融卡的頁面,但我看他上面選擇只有2個,一張是大戶現金回饋卡“信用卡”、另一個選項是永豐sport卡,但這兩張不都是信用卡嗎?(所以數位帳戶的金融卡其實是要綁張信用卡😂)那我如果選擇其一,剛才同時辦的保倍卡還沒核卡不就沒有新戶扣保費200了?我該選擇哪張呢?謝謝!

SOME GUY Adm

2021/01/10 21:52你好,不用擔心,申請大戶數位帳戶的金融卡(大戶卡-白色卡面/Sport卡),其實是簽帳金融卡,並不是信用卡,不會影響你申請保倍卡的信用卡新戶資格,謝謝

匿名

2021/01/10 17:351.請問繳第四台用街口+GOGO卡有3%+3%回饋嗎?

SOME GUY Adm

2021/01/10 18:55你好,沒有哦,因為台新GoGo卡已經把街口繳費回饋排除掉了,謝謝

匿名

2021/01/10 14:381.請問繳第四台用幣倍卡+line pay可以有8%的回饋嗎?

2.請問去中油人工加油用幣倍卡+line pay可以有8%回饋嗎?還是只能用GP或是AP才能有8%回饋呢?謝謝

SOME GUY Adm

2021/01/10 18:16你好,

1) 不行,LINE Pay繳費不能使用信用卡,限使用 LINE Pay Money 帳戶

2) 可以的,在中油人工加油可以使用幣倍卡+LINE Pay拿8%回饋,謝謝

大山

2021/01/07 23:47您好,想請問一下,我原本以為一開始辦卡時,幣別的選擇只是影響拿到的卡面,但看了一下留言,有了下面的問題:

問題1-1:刷卡回饋似乎是會存到外幣帳戶?

問題1-2:承上,回饋金存到哪種外幣帳戶,則以依當初選的幣別來決定?

問題1-3:承上,我刷日本的手遊(課金),假設是1000日元&回饋8%,最終就會是:回饋日幣80元,且存在日幣帳戶,這樣對嗎?

還有另一個問題,上面的問答中,有看到一個回應「 台幣刷卡會扣台幣帳戶,外幣刷卡會扣外幣帳戶,依你辦卡時選定的幣別,謝謝」

問題2-1:如果刷外幣就會扣外幣帳戶的錢?(因為我一直認為要扣也是扣永豐國內的存款帳戶裡的錢才對,所以才有疑問)

問題2-2:承上,外幣帳戶只存一點點而已,不夠他扣會如何?

問題2-3:我刷日本的手遊(課金),遊戲內顯示的是台幣,但結帳時他是寫美金,這樣最終應該還是算成刷美金對吧

以上問題,麻煩大大您解惑了,感謝:)

SOME GUY Adm

2021/01/08 8:44你好,

1-1) 刷台幣的回饋會入台幣帳戶、外幣部份會入外幣帳戶

1-2) 對,依你當初選擇的卡別決定

1-3) 外幣回饋是9%(如果你有綁定大戶數位帳戶),但是會以2%、1%、6% 的金額進到你外幣帳戶

2-1) 對,是扣外幣帳戶,刷台幣扣台幣帳戶,刷外幣,不論什麼幣別先轉成你選擇的卡別的金額,再扣同樣幣別的外幣

2-2) 會,所以容易變成歸零的情況,建議可以這麼做,例如你選日幣的卡別,那你存的外幣是美金,這樣子只會扣日幣帳戶,不會扣美金的帳戶,如果日幣扣不到錢,那他會從你的台幣帳戶自動幫你換成日幣後進行扣款

2-3) 對,那算是刷美金,謝謝

大山

2021/01/08 21:00了解了,感謝您的解答:)

vivian

2021/01/07 19:17不好意思,另外想請教,我可以先開數位帳戶嗎?還是一定要先核卡保倍卡賺新戶再辦幣倍卡,最後才開戶呢?謝謝。還是說辦第一張卡時就可以同步進行開戶呢?想說可以節省一下時間,謝謝。

SOME GUY Adm

2021/01/07 19:33你好,開立大戶數位帳戶跟信用卡新戶禮沒有關係,所以可以同步進行節省時間,謝謝

vivian

2021/01/07 19:13請問,目前辦卡有新戶禮的只有保倍卡對嗎?謝謝。

SOME GUY Adm

2021/01/07 19:31你好,不止喔,像大戶卡、JCB現金回饋卡、保倍卡都有新戶禮的回饋,可以看你自己比較適合哪一張卡,但前兩者就沒有再送$200了,謝謝

匿名

2021/01/07 1:38你好

我們🉑️以如何達到等值台幣1元以上的外幣存款?

大戶app?

感恩

SOME GUY Adm

2021/01/07 7:46你好,如果你已經開立完大戶數位帳戶的話,那請在App中的換匯功能,將等值$100的台幣換成外幣,這樣子就有滿足懂匯的要求,謝謝

匿名

2021/01/18 15:37那所以如果我選擇「台外幣帳戶間換匯單筆金額」今天大戶app最低台幣100換匯

我到這個🈷️結帳日都符合懂匯囉?

SOME GUY Adm

2021/01/18 22:46你好,是的,只要你今天換匯,那1月份的帳單就滿足懂匯的回饋門檻,謝謝

匿名

2021/01/06 22:50你好,想請問我持有日圓幣倍卡並且是懂匯資格,在海外消費(不管是刷日幣或是其他幣別)的話,他的現金回饋是會回饋日圓到外幣帳戶裡嗎?

如果是的話,回饋的日圓是會折合成台幣並算在特選通路加碼的6%(台幣300元)嗎?

SOME GUY Adm

2021/01/06 23:34你好,

1) 是的,外幣刷卡的現金回饋會給予日幣

2) 是的,日幣回饋最高折合就是台幣300元,謝謝

vivian

2021/01/06 19:52請問,新戶的話先辦保倍卡就有500 + 200,等核卡再來才辦幣倍卡+開戶台外幣數位帳戶對嗎?

另外請教,若簡單說我是否只要換一次最低台幣100元(假使是美金),也就是我美元帳戶裡一直有(100÷30=3.3)假設3.3元的美金,就能達到懂匯,不需要每個月都換匯?謝謝!

SOME GUY Adm

2021/01/06 21:15你好,

1) 對的,但是保倍卡的 200元要辦 MasterCard,而且要3個月扣一筆保費(產險、壽險都算)才有哦

2) 對,只要換一次,因為帳戶中一直有3.3元美金,所以就滿足懂匯的需求,謝謝

瑞秋

2021/01/05 23:19請問一下如果要在淘寶消費,要使用幣倍卡的哪一個幣別刷卡,會比較划算呢?刷卡後是不是會將人民幣換成美金or日幣or歐元,來結算金額呢?謝謝你。

SOME GUY Adm

2021/01/06 0:01你好,

1) 是的,人民幣會先被轉換為美金/日幣/歐元後再扣外幣帳戶

2) 因為匯率每天都在變動,再加上有二次轉換匯差,所以很難判斷哪個幣別比較好,建議選擇自己常用的幣別即可,謝謝

Aya

2021/01/02 16:46請問如果是外送平台Ubereats

之前是以LINE PAY+大戶卡,達到免海外1.5%手續費又享有7%回饋

那如果幣倍卡LINE PAY有8%,Ubeareats使用它做付款是不是比大戶卡更高呢?

SOME GUY Adm

2021/01/02 19:28你好,是的,幣倍卡今年的8%回饋更高,謝謝

匿名

2021/01/02 0:51您好,請問是要在外幣帳戶有等值1元台幣以上的金額,才會有2%+6%的回饋嗎?

SOME GUY Adm

2021/01/02 10:13你好,是的,這個是2021年的新的要求,簡單來說就是有要外幣存款的要求,謝謝

匿名

2020/12/26 9:33你好想請問一下目前是卡匯 帳單的結帳日是每個月14號,想問12/14號以後到12/31刷line pay能拿到5%的加碼回饋嗎?

SOME GUY Adm

2020/12/26 10:29你好,可以的,在今年內的消費都可以拿到回饋,若明年度權益若有修正,會有特別的處理方式(就像永豐大戶卡今年年初的情況),謝謝

匿名

2020/12/24 8:59請問SOME GUY 在森林遊樂區的門票及停車費 刷Google Pay綁定幣倍卡

算刷”一般消費”?!

SOME GUY Adm

2020/12/24 11:33你好,門票沒有問題,屬於一般消費,但停車場要注意一下,如果收款是遊樂園那也沒有問題,但如果是外面民營業者,有可能屬於NCCC的小額支付,會不屬於一般消費,謝謝

匿名

2020/12/24 17:06停車費也是森林遊樂區收呢?!

SOME GUY Adm

2020/12/24 19:28你好,那屬於一般消費,謝謝

匿名

2020/12/24 20:37謝謝 SOME GUY大,真是有夠專業的

匿名

2020/12/24 22:04SOME GUY 我忘了說是林務局的森林遊樂區門票及停車費,不知道有無影響判斷

SOME GUY Adm

2020/12/24 23:46你好,你可以到下面二個網址查看一下,如果沒有的話,那就不會有問題,謝謝

財金繳費平台參加名單

NCCC小額支付平台參加名單

匿名

2020/11/03 20:23您好,想請問一下,如果有海外網站刷學費大約是20000新加坡幣的需求,不知您有沒有建議較優惠的刷卡方式?(目前有永豐幣倍卡(超匯等級)、永豐大戶卡、永豐Sport卡、渣打現金御璽卡、台新Flygo、Gogo、⋯⋯)謝謝!

SOME GUY Adm

2020/11/03 21:12你好,以2萬元新幣約為42萬台幣來計算,這樣子以3%無上限的flygo最好,謝謝

1) 幣倍卡(超匯) = 600 + 1500 + 8400 = 10,500元

2) 大戶卡 = 600 + 1500 + 8400 = 10,500元

3) Sport卡 = 600 + 8400 = 9,000元

4) 渣打卡 = 7,896元

5) Flygo = 12,600

匿名

2020/10/28 11:15想請教一下,幣倍卡綁定apple pay於產險官網支付車險保費有回饋5%嗎?

SOME GUY Adm

2020/10/28 13:09你好,下述保險業者無,其他的有,謝謝

不含富邦人壽(含原ING安泰人壽)保費、三商美邦人壽保費、特定行銷專案保費(包含但不限於法國巴黎/安聯…等特定專案保費)、享指定保費代繳回饋之保費(含富邦、南山、中國、保誠、台灣人壽、康健、國泰、新光、遠雄、全球、保德信、元大、宏泰、安聯、台銀、友邦人壽)

安安

2021/01/30 9:55您好,想請問在街口消費(不是去超商),如果有超匯資格,這樣是3%優惠嗎?

SOME GUY Adm

2021/01/30 10:20你好,有的,這樣就屬於一般消費,是3%回饋,謝謝

匿名

2020/10/13 2:33您好: 想請問一下,因永豐銀行的官網是說幣倍卡一般消費回饋不包含全聯福利中心消費,但如果我將幣倍卡綁定在Google pay的行動支付,這樣會享有回饋嗎?

SOME GUY Adm

2020/10/13 7:46你好,不行,幣倍卡使用Google Play仍跟刷實體卡一樣,所以在全聯沒有任何回饋,謝謝

匿名

2020/10/13 16:02網路資訊似乎不太一致!! 2020/10/08才更新的!!

這一條–>全聯刷 Google Pay、Apple Pay、Samsung Pay:最高享 6% 現金回饋

SOME GUY Adm

2020/10/13 16:33你好,信用卡社的文章有錯誤,你可以再跟他們詢問一下。因為幣倍卡的活動是要求一般消費才有6%回饋,但是全聯是被排除在一般消費外(如下條文),謝謝

2020/7/1~2020/12/31刷Apple Pay、Google Pay、Samsung Pay 綁定幣倍卡刷”一般消費”,始符合特選加碼5%回饋資格

一般消費定義:一般消費定義係以消費日為準,正、附卡合併計算,分期付款以消費日為準,並以其總金額歸入首期計算。不含富邦人壽 .. (略) … 全聯福利中心消費、便利商店(7-11、全家等)消費、特定行銷專案或其它經本行公告不回饋之項目

Jennifer

2020/12/29 12:38您好:

剛看到這回覆

“不行,幣倍卡使用Google Play仍跟刷實體卡一樣”

那麼幣倍綁行動支付AP/GP/LP 還是會有特選加碼的5%對吧?

謝謝

SOME GUY Adm

2020/12/29 14:47你好,幣倍卡綁AP/GP會有6%加碼,但若是AP/GP在非一般消費的通路仍不會有回饋,例如全聯,謝謝

Morris

2020/10/10 23:47免外幣往來享七大行動支付5%回饋:

活動對象:2020/9/30前進件且2020/10/15前核卡之幣倍卡卡友限定

請問活動有延期嗎?

SOME GUY Adm

2020/10/10 23:54你好,沒有延期,幣倍卡只有9月底前申請,且10/15前核卡者才可以享有免外幣5%優惠,如果目前申請就要8萬外幣有7%的回饋,謝謝

LIN

2020/10/01 21:46您在文章中寫到街口支付綁定幣倍卡在萊爾富與OK都有6%現金回饋,請問LINE PAY綁定幣倍卡在萊爾富與OK,也有6%回饋嗎?

SOME GUY Adm

2020/10/02 12:37你好,我查閱一下,沒有看到網友實測LINE Pay+幣倍卡在萊爾富/OK的結果,如果擔心可以先用街口支付,謝謝

匿名

2020/09/03 14:24請問如果申辦美金和日幣兩種卡,他的回饋上限是否是分開計算的?

SOME GUY Adm

2020/09/03 14:37你好,不行哦,回饋合併以ID歸戶計算,每月上限600元,所以即使申請二張,仍是12000元/月,謝謝

CHIEN

2020/08/20 14:14因為第一次申辦沒有大戶 所以要先申請大戶帳戶跟另外一個外幣帳戶才能申辦幣倍卡嗎 那帳單是以台幣繳費嗎 還是以外幣

SOME GUY Adm

2020/08/20 17:52你好,

1) 需要有永豐的台幣帳戶和外幣帳戶,因為開大戶數位帳戶不用跑銀行,所以才會建議大戶帳戶

2) 台幣刷卡會扣台幣帳戶,外幣刷卡會扣外幣帳戶,依你辦卡時選定的幣別,謝謝

Sam Liu

2020/08/17 23:27請問幣倍在麥當勞(LINE PAY), 肯德基(街口), 漢堡王(街口)有回饋嗎?

SOME GUY Adm

2020/08/18 9:03你好,有的,LINE Pay / 街口 + 幣倍卡在速食店都是有回饋的,謝謝

匿名

2020/08/12 17:31想請問如果幣倍綁街口或Linepay在pchome網購有6%回饋嗎?

SOME GUY Adm

2020/08/12 17:50你好,有的,LINE Pay+幣倍+網購亦有6%回饋,至於街口的網購限綁自家的聯名卡無法使用幣倍卡,謝謝

匿名

2020/08/04 19:09您好

請問幣倍卡的回饋折抵次期帳單刷卡金

沒抵完會歸零嗎?或是期限多久呢

謝謝

SOME GUY Adm

2020/08/04 22:36你好,不會歸零,而且沒有使用期限,謝謝

匿名

2020/08/04 13:43好的謝謝,會再確認

匿名

2020/08/04 2:18您好,想請問即使沒申辦永豐外幣帳戶,僅有申辦大戶帳戶,使用幣倍卡消費街口是否也有6%回饋?

SOME GUY Adm

2020/08/04 7:44你好,不行喔,因為申請幣倍卡一定要有外幣帳戶,否則連申請都不能申請,當初你開大戶帳戶的時候,應該同步就有開外幣了,你可以再核對看看,謝謝

匿名

2020/07/19 13:09請問卡匯只要在國內使用LINE PAY 不管實體或網路通路的消費都能享有1%+5%(12000)的回饋嗎?

SOME GUY Adm

2020/07/19 15:11你好,是的,卡匯在LINE Pay不論是在實體或網路都享有6%的回饋,謝謝

匿名

2020/07/17 16:52請問網路刷卡主機在國外,但是台幣請款,是不是就DCC出帳收外幣了?謝謝

SOME GUY Adm

2020/07/17 17:48你好,不一定,部份網站為了方便購買者比較價格,所以都會轉為當地貨幣,但此時的台幣匯率不一定很糟,通常會是DCC的情況會是你之前看都是外幣,但最終刷下去反而變成台幣,這種情況比較常是DCC,謝謝

匿名

2020/07/17 18:08謝謝回覆

因為我遇到的狀況是刷Apple music,台幣計費

但是今天收到帳單,被轉成外幣了⋯⋯

SOME GUY Adm

2020/07/17 20:21你好,這樣子對你比較好,因為幣倍卡是要刷卡地是國外(Apple music是國外) 和 刷金額是外幣 (依你的 Case 剛好也是外幣),這樣子你可以獲得 5% 的加碼回饋,謝謝

匿名Eason

2020/07/15 23:56您好,不好意思您在文章中提到說,幣倍卡完全沒有新戶禮。

但我在幣倍卡頁面看到有個新戶匯刷歡迎禮600元,雖然有名額限制就是了…

SOME GUY Adm

2020/07/16 0:14你好,是的,這個匯換的活動是從第三季開始(我文章也有寫到),因為修改文章內容沒有改到那段描述,我會再修正一下,謝謝

匿名

2020/07/12 18:40不好意思~再煩你一下🙏!那如果是超匯、我星期一要多少錢交易?😅

SOME GUY Adm

2020/07/12 22:22你好,這樣子需要有 326,315 元的等值外幣,謝謝

匿名

2020/07/11 2:31請問我是26號結帳日、今天做了消費、這樣我要存多少錢、才符合懂匯回饋門檻⋯⋯

SOME GUY Adm

2020/07/11 9:38你好,假設你下周一去買外幣存入,這樣子你有19天的存款,那你要存 130,526 的等值外幣進去帳戶中,謝謝

匿名tanya

2020/07/10 15:27請問用大戶APP換匯有手續費嗎?

SOME GUY Adm

2020/07/10 16:18你好,沒有,APP換匯不需要手續費,因為是即期交易沒有紙鈔,所以不需手續費,謝謝

匿名

2020/07/05 11:47在國內 如果有旅遊花剩的美金或日幣 可以用國內ATM把花剩的外幣存到外幣帳戶裡面嗎?用ATM存外幣這樣會有手續費嗎?

SOME GUY Adm

2020/07/05 12:52你好,以永豐為列,一樣有手續費哦,而且跟去櫃台存差不多,如下:

Q.將外幣現鈔存入外幣帳戶的手續費如何計算?

A.

1.美金現鈔存入手續費為1美元收取新臺幣0.3元,最低收取新臺幣100元。

2.人民幣現鈔存入手續費為存入金額的1%,存入金額為人民幣20萬元(含)以上之手續費為存入金額3%,最低收取新臺幣100元。

3.其它幣別現鈔存入手續費為存入金額的1%,最低收取新臺幣100元。

匿名

2020/07/04 15:08請問

街口+永豐幣倍卡 繳水電費有回饋嗎

SOME GUY Adm

2020/07/04 15:40你好,尚不清楚,因為連各大網友都還在猜測中,謝謝

匿名

2021/12/14 14:34您好,請教如果刷超過6666懂匯的狀況下,還有2萬2內還有2%、國外2萬三內還有3%的回饋嗎?謝謝!

SOME GUY Adm

2021/12/14 16:33你好,加碼的1%和行動支付3%是分開計算,所以國內2%、國外3%,其額度上限都是2萬元,不論是否有在行動支付有刷滿6666元,謝謝

匿名網友

2020/07/04 5:47請問如果是超匯 在全家用Apple Pay繳帳單 也是有8%回饋嗎?

SOME GUY Adm

2020/07/04 11:55你好,沒有哦,永豐會排除超商的消費,包含使用AP/GP/SP,謝謝

匿名

2020/08/07 17:10除了7-11嗎? 因為在文中有提到[目前只有 7-11 + AP/GP/SP 有屬於 5% 回饋]

SOME GUY Adm

2020/08/07 22:20你好,是的,超商中使用AP/GP/SP只有 7-11會有5%回饋,因為是活動特別指名,但是有指名代收的部份不在回饋之中,謝謝。

統一超商店內回饋僅限一般購物消費,如單筆消費品項包含菸品、代收代付、繳費等,該交易整筆恕無法列入回饋

匿名

2020/07/03 23:01街口綁幣倍卡刷電費有無回饋

SOME GUY Adm

2020/07/03 23:40你好,目前沒有看到網友的經驗回饋,可能要等等才知道是否有回饋,謝謝

米

2020/06/15 2:29你好,請問永豐幣倍卡的7%8%回饋 只需要使用感應式支付就可以拿到,而永豐大戶卡的7%8%回饋是需要配合「指定通路」才能拿到,所以代表幣倍卡的使用範圍比較起來較高一些,這樣的理解對媽??

SOME GUY Adm

2020/06/15 9:51你好,是的,你的說法是正確的,但幣倍卡有8萬以上的外幣門檻,這一點也應該納入考慮,謝謝

匿名sunny

2020/05/15 19:29你好~不好意思!想請問一下,我在4月底已存入美金符合規訂,我5月的帳單也已刷滿1萬2,結帳日在14號,帳單已出來了,但是未看到回饋,請問是否在下個月6月才回饋?謝謝

哪麼現在5/15日後我可以在開使刷1萬2元計算下個月6月的5%回饋嗎?謝謝

SOME GUY Adm

2020/05/15 21:08你好,

1) 回饋金會出現在你的下期帳單中(台幣),至於外幣則會匯入你的外幣帳戶中,所以要在6月帳單才會看得到

2) 是的,回饋上限是以每期帳單計算,所以你已經開始新的一期帳單,可以有新的1萬2千的5%額度可以使用,謝謝

K

2020/05/11 21:35你好,如果海外消費比較多想拿回饋

大戶卡和幣倍卡兩張都辦

是不是分別刷大戶卡15萬+幣倍卡15萬

共30萬的消費金額

可以拿到9000(30萬*3%)+1200

共10200的回饋金額

另外有看到Only卡

如果是這樣的消費金額

是不是辦這張會更好

(但目前這張優惠似乎只到6月底,還沒公布新的@@)

謝謝解答!

SOME GUY Adm

2020/05/11 22:59你好,

1) 是的,大戶卡/倍幣卡的計算如你的算法

2) 如果你的刷卡金額這麼高,那一開始 Only卡的Lv3 一個月就有30萬×3.6%=10,800回饋,如果再晉升到Lv5還有5.2%那就會達到15,600元的回饋,應該是比較好的選擇,只能希望6月底後能持續延長了,謝謝

EVA LIU

2020/05/10 15:59您好:

請問有關門檻計算方法說明

我是109年5月存入美金

計算天數即是31天

TWD8萬*31天=248萬/30=USD82,666

我這樣算對嗎?謝謝您。

SOME GUY Adm

2020/05/10 16:08你好,不是哦,因為是月均餘額,所以最後5月仍是除31天,TWD8萬*31天=248萬/31=TWD8萬,謝謝

Sean

2020/05/06 22:00請問外幣有限定官網所列3種 如果是人民幣假如外幣存款有達到等值條件也是不符規定?

SOME GUY Adm

2020/05/06 22:28你好,沒有限制,任何外幣都可以,所以存在外幣帳戶中的人民幣亦可以計入8萬元的門檻中,謝謝

匿名

2020/05/06 19:53您好 請問帳單結帳日為每月12日。到今天5/6海外消費約12000元,符合加碼5%的條件。因已觸及回饋上限600元,請問是否在5/13之後到下個月的帳單結帳日,重新計算5%當月600元的回饋上限?謝謝您

SOME GUY Adm

2020/05/06 20:14你好,是的,600元的特選加碼是依帳單周期計算(特選加碼回饋依前期信用卡帳單已入帳且符合之消費金額計算),所以在5/13之後你又有新的12000元的額度可以使用,謝謝

小蛙

2020/05/05 15:09請問存入 8 萬等值新台幣的美金,

如果美金貶到不足 8 萬新台幣時,

是否就會失去行動支付的5%,

如果是的話,是否就要多存一點(讓他貶),

或者有什麼比較好的方法嗎?

SOME GUY Adm

2020/05/05 17:44你好,是的,如果台幣升值/美金眨值讓你的外幣存款換成台幣不足8萬元時,那就無法滿足5%加碼的回饋,所以如果擔心的話,的確可以在一開始就多存一些錢進去,這樣子就不用擔心這個問題,謝謝

小蛙

2020/05/06 14:55感恩 ~

匿名

2020/05/04 14:23有個疑問,網路刷apple pay算不算行動支付?

SOME GUY Adm

2020/05/04 17:46你好,網路上刷Apple Pay仍然是算在行動支付的加碼通路之中,謝謝

Martin

2020/04/29 13:58永豐的外幣價格不優 這個段落中

“永豐的匯率好很沒有很好” 這句怪怪的

然後幣倍卡多次誤植為倍幣卡(建議您搜尋一下)

SOME GUY Adm

2020/04/29 18:45你好,感謝你的提醒,已經完成修正,謝謝

匿名

2020/04/27 11:35您好 謝謝您清楚地分享,想請教關於臨櫃存提手續費五折的部分,永豐官網上並未提及持需金融信用卡,還是我有所誤解,

提存外幣現鈔 手續費5折

活動期間:即日起-12/31

活動內容:憑卡於分行櫃檯自外幣存款帳戶提存美元、日圓、歐元現鈔,享手續費5折優惠。(手續費最低新臺幣50元)

SOME GUY Adm

2020/04/27 12:37你好,我印象中在寫文章時有看到這個要求,但今天看就沒有金融信用卡的要求了,我會再修正一下文章,謝謝你的提醒,謝謝

匿名匿名

2021/01/11 4:03你好,想請問超匯的條件

1.(台外幣帳戶間換匯單筆金額)是指我每個月單筆換匯成外幣10萬元即符合嗎?

2.我的結帳日是13號,這樣是指我每個月13日前單筆換匯10萬就好嗎?

3.請問在大戶內換匯需要手續費嗎?

先謝謝回覆

SOME GUY Adm

2021/01/11 8:36你好,

1) 匯換需要每個月換,但換1次後即有外幣存款,只要匯率變動不大,其實下個月存款餘額大於台幣10萬就滿足超匯條件,不用每個月都換匯

2) 13日結帳,那在當月的1~30日有換匯都算

3) 不用手續費,謝謝

匿名可可

2020/04/25 6:52要照即期賣匯算喔

SOME GUY Adm

2020/04/25 10:17你好,感謝你的勘誤,真的寫錯了,已經完成修正,謝謝