最近因為武漢肺炎的關係,所以時常觀注旅遊不便險的動態

恰巧富邦產險的旅遊不便險也在 2020/3/12 改版到新的不便險條文

這個大家最推崇的不便險選擇,此次新改的條文到底對於消費者是好呢?還是不好呢?

就來透過四大表格,快速地幫大家點出重點,就可以知道此次改版重點

富邦產險官網:旅遊不便險介紹

富邦產險官網:所有不便險條文連結

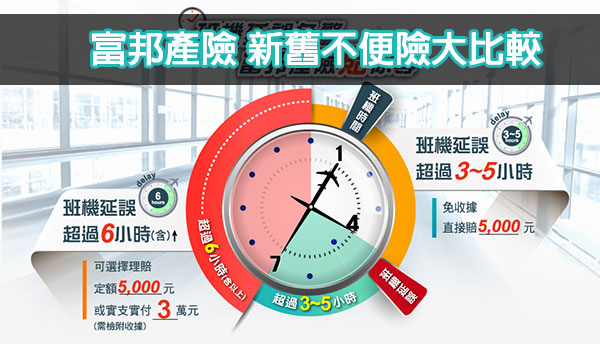

班機延誤暨行程延誤 (TA89)

富邦不便險過去因為擁有繼續行程,國內出發有理賠,所以是出國投保的最佳選擇

新改版行程延誤,從原本的 T089 改為 TA89,二者的差異可以先看下面比較表

| 改版後 | 改版前 | |

| 比較 | 班機延誤保險行程延誤費用補償 (選擇型) | 行程延誤補償(選擇型) |

| 險種 | TA89 | T089 |

| 延誤時間(定額) | 3小時(含)以上 | 4小時(含)以上 |

| 理賠金額(定額) | 5000元 | 5000元 |

| 理賠時機 | 國內外皆可 | 國內外皆可 |

| 延誤時間(實支) | 6小時(含)以上 | 6小時(含)以上 |

| 理賠金額(實支) | 3萬 | 2.5萬 |

| 理賠時機 | 限國外發生 | 國內外皆可 |

| 行程範圍 | 定期航班或公共交通工具(含水上、陸上或空中交通工具,其中水上公共 交通工具不包含郵輪) | 定期班機、水上(不包含郵輪)或陸上大眾運輸工具(指固定於軌道行駛之車輛,如火車、高鐵、電車或捷運運輸系統,但不包含公車/巴士) |

| 延長保期 | 因故非被保險人可控制者延長最多不超過72小時,超出者須於保期到期前延長保期 | 自動延長最多24小時,超出者須於保期到期前延長保期 |

| 發生原因 | 新增天氣惡劣、流量管制、工運活動、罷工 | 無此條 |

| 理賠次數 | 2次 | 1次 |

| 不保項目 | 無此條 | 因任何政府機關之法律規定或行政命令所致者 |

優點:理賠時間縮短 & 理賠金額拉高 & 次數變2次

現在不便險趨勢都往越來越低的延誤門檻前進

所以這次富邦的改版也從原本的4小時降低到了3小時

雖然不及部份產險的2個小時,但是他們在2個小時的延誤只有2000元,所以還是富邦3小時的5000元比較優

但延誤 6個小時以上,就可以選擇定額或實支實付,而實支實付則是從 2.5萬元拉升到 3萬元

而且,過去只限1次的理賠也同步放寬到2次,所以不用再同時投保其他家,去程、回程都有機會理賠得到

優點:加入罷工、流量管制等理賠

第二個優點則是多了一個實用的需求,如果大家記憶猶新,就還記得華航和長榮在 2019年2月和6月發生罷工

此次條文明確寫明因為工運活動或罷工也都能納入行程延誤的理賠之中

但是大家還是要注意,你必須要在罷工發生前就投保才能理賠,如果在已知罷工的情況,即使有這個條文也是不理賠哦 ~

八、所搭乘之定期航班或公共交通工具因天氣惡劣、流量管制、工運活動或該業者之受僱人罷工,致其所預定搭乘之定期航班或公共交通工具延誤。

優點:排除政府命令所造成的不便

這次看了武漢肺炎的不便險才知道,原來這一點很重要

例如像義大利禁止我國班機飛入,或美國禁止所有歐盟飛機飛入

因為都屬於政府的行政命令所致,所以保險公司是有權不予理賠

但是,此次的新改版,已經不復見此條文,所以代表這個情況下,富邦產險同樣是會提供理賠

所以,你就可以從第三國轉機方式回到台灣

第七條 不保事項

對於下列事故所致之行程延誤,本公司不負理賠責任 :

五、 因任何政府機關之法律規定或行政命令所致者。

缺點:實支實付只能國外段使用

雖然上面有許多優點,但是這點變動,卻是我覺得影響最大部份

因為原本富邦的優勢在於「繼續行程」,受到延誤時,你可以再新買一張新的機票(晚於原訂6個小時) 立刻前往該地,而不用受限航空公司安排到隔天或更晚時間

但是,此次的改版,將繼續行程只限在國外段使用,也就是說,如果像颱風季的情況,原訂的機票取消了,你可以再改買6小時後機票往前該地,現在就行不通了,你只能透過定額的5,000元來彌補新舊機票的價差

以我自身的經驗,之前遇颱風新買的機票是 11,400元,取消的是廉航退 3,520,所以二者價差在 7,880,這樣子 5,000元的理賠有點不足

但如果你買的是一般航空(像華航、長榮等),那這筆價差會在 5,000元內,而你也可以再更早一點出發 (因為定額只要求 3個小的延誤),說不定還可以小賺一筆

但遠一點的歐洲線,像之前義大利禁止台灣飛機入境,你改買一張從其他第三國前往情況,在新的條文也是行不通,因為價差會沒有辦法 cover

如果你是在國外遇到問題,像之前關西機場大停擺,你可以搭新幹線去東京,再從成田機場回國,這樣子情況依然可以獲得理賠,這就不是其他家產險定額理賠可以 cover 得

所以這點有些可惜,因為我認為原本富邦最大優勢就是具有台灣出發 & 可以繼續行程的優點

雖然你晚一點出國,但是仍然可以順利出國,這就是不便險最大宗旨,但是現在雖然可以理賠,但是你只能獲得定額 5000元的理賠

在部份情況,可能可以 cover 你的機票差額,但是實用性就差了許多

行李延誤與行李損失 (TA01 & TA04)

除了大家最常會用到的行程延誤外,再來就屬行李的問題最常碰到

而行李又可以區分為二種,一種為延誤,另一種為損失

延誤是指你到國外去,如果行李超過指定時間仍未拿到就算是延誤

損失是指你的行李,因為航空業者的疏失導致被摔壞或在海外被偷竊而發生的損失,同樣的先看比較表:

| 改版後 | 改版前 | |

| 比較 | 行李延誤保險費用補償 | 行李延誤費用保險 |

| 險種 | TA01 | T039 |

| 延誤時間(定額) | 3小時(含)以上 | 無 |

| 理賠金額(定額) | 5000元 | 無 |

| 延誤時間(實支) | 6小時(含)以上 | 6小時(含)以上 |

| 理賠金額(實支) | 3萬 | 5萬 |

| 理賠範圍 | 人領回行李前為應急而購買必要之衣物、日用必需品所支付之費用 以及為提領延誤之行李而往返機場或公共交通工具搭乘處與住宿地點間之交通費用負賠償之責 | 衣物或日用必需品費用 為提領延誤之行李而往返機場及住宿地點間之交通費用 |

| 比較 | 行李損失保險、交通票證及旅行文件損失保險 | 行李、交通票證及旅行文件損失保險 |

| 險種 | TA04、TA05 | T032 |

| 理賠金額 | TA04 實支實付10,000元 TA05 實支實付10,000元 | 行李、票證、文件各實支實付12,500元,上限25,000元 |

| 自負額 | 無 | 750元 |

| 理賠範圍 | TA04 (行李) 一、竊盜、強盜與搶奪。 二、交由所搭乘之公共交通工具業者託運且領有託運行李領取單之隨行託運行李,因該公共交通工具業者處理失當所致之毀損、滅失或遺失。 三、其他意外事故所致之損失。 TA05 (交通票證/旅行文件) 因意外事故所致其交通票證及旅行文件損失 (交通票證) 對於機票、船票、火車票或其他交通工具票證之損失,以重新取得同樣路線、等級與交通工具之票證所須之費用計算之;但若該損失之票證可退款者,該退還款項應從損失額中扣除之。 (旅行文件) 對於護照、簽證、臺胞證或其他用作出入國境或通行文件之損失,以被保險人所支出之下列費用計算其損失: 1.重置該項文件所須之費用。 2.因被置留於旅行當地,所支出之住宿、餐飲及交通費用。 | 對於機票、船票、火車票或其他交通工具票證之損失,以重新取得同樣路線、等級與交通工具之票證所須之費用計算之;但若該損失之票證可退款者,該退還款項應從損失額中扣除之。 對於護照、簽證、 臺胞證或其他用作出入國境或通行文件之損失,以被保險人所支出之下列費用計算其損失: 1.重置該項文件所須之費用。 2.因被置留於旅行當地,所支出之住宿、餐飲及交通費用 |

優點:新增3個小時定額理賠

各家不便險中行李延誤都是從6個小時起跳,最好只有到 4個小時計算延誤的門檻

此次富邦新改版,直接將門檻降為 3個小時,你就可以獲得定額的理賠

基本上3個小時內不會產生任何的不便(因為你可能才要剛開始玩而已),所以透過定額獲得補償是更為方便

或是,即使你晚了一天才拿到行李,多買的衣物未達 5000元,你都可以直接申請定額的理賠

所以這一點對於遊客而言,是很正面的修正

優點:移除自負額

另外一個優點則是移除了 750元的自負額,也就是行李的損失你不用需要自己付擔 750元

像我自己有一次行李拖運回來,發生行李箱提把壞掉,我也保了富邦不便險,航空公司也幫我開了行李損壞證明,一切萬事具備

結果去修理時,提把只要 300元就修好了,這個金額比起自負額更低,當然也只能自己認賠

所以,現在沒有自負額的門檻,不管修理多少錢都可以拿到賠償,這一點個人覺得挺不錯

分拆票證/旅行文件至 TA05

原本的 T032 除了行李之外,還有包含票證(例如你的車票)和旅行文件損失(例如你的護照)

但此次改版,將票證和旅行文件的部份獨立至 TA05,保障內容和範圍大致一致

但有人可能會問,原本 2.5萬的理賠,不是下修到 1萬元了嗎?

其實這部份還好,因為原本的 2.5萬的理賠就有一個限制,那就是每個項目的上限是1萬2千5

所以只能說保障幅度略為下修,而且在文件損失部份,在旅程延誤保險(TA02) 中也有

只要因文件損失、檢疫需求、交通意外事故、天災滯留等,提供住宿費用的補償

而這個住宿費用也是定額2000元,限申請一次,所以算是兩邊都有保障

旅程更改 = 旅程縮短保險 (TA03)

富邦不便險在出國後的旅程縮短部份,此次更動了一下名字變成旅程更改,但二者所保障的內容是相同

在此次改版小幅度的調整,一樣先上比較表

| 改版後 | 改版前 | |

| 比較 | 旅程更改保險擴大事故費用補償 | 旅程縮短費用保險 |

| 險種 | TA03 | T035 |

| 縮短原因 | 五、預定前往之地點發生無法預料之天災、暴動、民眾騷擾、法定傳染病或預定搭乘公共交通工具業者之受僱人罷工 | 無 |

| 理賠金額 | 實支實付10000元 | 實支實付20000元 |

| 理賠項目 | 交通費用、住宿費用 | 交通費用、住宿及其他雜費 |

優點:新增天災、爆動、傳染病的原因

這一點其實是原本富邦的劣勢,就是在行程縮短上沒有因為天災、傳染病等原因,可以進行行程變更理賠 (尤其現在武漢肺炎的情況觀注度這麼高)

現在,把這一個條文新增進去後,可以理賠的範圍變大,你就可以因為旅遊當地發生傳染病,而決定提早打道回府所造成額外支出獲得理賠

那富邦不便險會針對你要額外支付的交通費用(例如改動班機衍生費用)、住宿費用(臨時改動行程到機場附近而需要的住宿)提供實支實付的補償

缺點:金額縮減並且減少其他雜費

改版後理賠上限從2萬元降為1萬元,而且少了其他雜費的名目

所謂的雜費是指「國際電話費、簽證費等雜費」,但現在電話費有 LINE 等通訊軟體,所以重要性好像也沒有很高

至於簽證的話,正常要提早回國,會使用到的機率更低,所以少了這個項目對於整體影響還好

其他新增項目保障

富邦不便險此次也有3個新的保障納入

其中,我覺得最值得一提的就是飛機改降補償,過去是沒有這一個項目的理賠(雖然其他產險都有這個項目)

而且,富邦只有排除原降落機場(此部份你可以用行程延誤來理賠),並沒有排除台灣的其他機場

也就是說,如果今天桃園大雨,飛機改降高雄,那你就可以獲得2000元的理賠

而二項都是針你出國時住家的保護,包含因火災所需要的臨時住宿和出國時的竊盜損失

| 改版後 | |

| 新增1 | 改降非原定機場費用(TA09) |

| 理賠範圍 | 飛機起飛後改降落非原定降落機場者(但不包括加油、臨時停靠或返回起飛機場) 改降台灣其他機場未被排除 |

| 理賠金額 | 定額2000元/2次 |

| 新增2 | 居家火災臨時住宿補償保險(TA11) |

| 理賠範圍 | 因火災、閃電、爆炸造成住宅毀損時,提供臨時住宿補償 |

| 理賠金額 | 定額 10000元 |

| 新增3 | 居家竊盜損失補償保險(TA12) |

| 理賠範圍 | 保險標的物因發生竊盜事故所致毀損或滅失時 |

| 理賠金額 | 定額 10000元 |

價格變化

最後,當然也是最重要的價格!

在新增這麼多的保障後,那價格的變化是如何?

新的富邦保險從原本的方案 A,B,C,D,E (只有 D/E 含不便險)、轉變成為方案 1, 2, 3 (只有方案 3含不便險)

而方案 3因為含有海外突發疾病健康保險,所以等於過去的方案 E

以富邦過去6日的不便險來看,以最低的 200萬旅遊平安保險來計算,當你選擇選擇 E 方案時,費用是 389元

而目前新的不便險,相同保額選擇方案3時,價格為 492 元,這樣子算起來漲價 26%

看起來想像過去,2、3百元就搞定不便險的這件事,看起來已經成為往事

但總結來說,多數的修正是有利於消費者的,從門檻的降低、定額理賠機會增加

雖然保險費漲價,但相對保障變好,以每個人著重點不同,就看大家重視的不便險在於什麼地方來做挑選

延伸閱讀:旅遊不便險 | 14家比較簡單表格看就懂