賣房子要繳45%的稅!? 聽到真的很嚇人,從2014年房地合一稅上路、房地合一稅2.0從7月1日上路(奢侈稅已經退場),希望透過高稅賦來壓低炒房的情況,雖然房地合一稅比例很高,但如果你是自住還是有許多可以省稅的作法哦!

為了知己知彼,不論你是否已經有購屋成為有屋一族,或還是在無殼蝸牛的階段,你都應該認識一下房地合一稅,這樣子才能了解買賣房地產時的稅賦高低,以利於你進行決策,因此本文說明房地合一稅如何計算,哪些項目可以納入費用與成本之中,如何透過自用住宅、重購自住、拉高地價漲幅(從2.0後不適用)來節稅的三招省稅手法

房地合一稅的實施時間

如果你是這個時間點要賣屋(晚於 2018年1月1日),那你只要看你房屋取得時間,就能決定你適用稅賦的方式

房屋取得時間:2014年1月1日(含)之前 適用舊制:財產交易所得稅

房屋取得時間:2016年1月1日(含)之後 適用新制:房地合一稅、2021年7月1日後,全部適用房地合一稅2.0

房屋取得時間:2014/1/2 ~ 2015/12/31 之間 新舊制皆可,可以自由選擇

那為什麼房地合一稅為什麼會讓大家緊張?其實主要有二個差異:

新制採用實價課稅,舊制若無取得價格可以採用推估方式計算

因為台灣的房地產實價登錄從 2012年1月1日起上路,在此之後的所有房地產交易都有實際登錄價格可以參考,因此只要你是適用房地合一稅,那你的課稅基礎都是由實際買賣價格來計算

但如果你是適用舊制,在你無法提出實際買賣價格的時候,可以透過推估方式進行計算,加上政府每年的公告房屋價格遠低於市價,因此當你使用推估方式計算時,就有機會少繳許多稅,公式如下:

財產交易所得稅 = 房屋評定現值 × 財政部每年公告「個人出售房屋之財產交易所得計算規定」比率 × 個人所得稅稅率

例如你的房屋現值是 570,000 × 14% (政府公告計算比率) × 12% (所得稅稅率) = 9,576,看到這個算式你應該就會很有感覺,因為不論你實際獲利多少,你可能就繳1萬不到的稅金,所以切換成房地合一時,大家才會擔心繳得稅變得更高

延伸連結:財政部公告的個人出售房屋的計算比率

新制需要房價和地價一併計算,舊制僅計算房價部份

不論新舊制,你都必須要繳交土地增值稅,但房地合一稅在計算你的賣屋收入時,是連同房屋價格 + 土地價格一併計算,簡單來說就是你實際售屋價格 – 實際買屋價格就是你的課稅基礎

但在舊制上面,財產交易所得只計算房屋價格的部份,土地的交易所得不納入計算,那你可能會問?我買賣房屋 1000萬,我要怎麼知道多少是房屋?多少是土地呢?這也很簡單,我們會透過房地比來計算,計算方式如下:

房地比 = 房屋評定現值/(房屋評定現值+土地公告現值)

房屋評定現值和土地公告現值,政府端都有資訊,土地公告現值可以直接上網查詢 [查詢連結] (查別人家也行),但房屋評現值你必須透過自然人憑證上網查詢,或是到房屋所在地的稅捐稽徵處查詢,更簡單的方式,你每年收到的房屋稅稅單上面就會有數值,這樣子就可以知道房屋現值

舉例來說,房地比 = 570,000 / (570,000 + 310,000) = 64%

當然,有些地區的土地比較貴,那房地比有可能會高達 30%,那如果採用舊制的話,那出售 1000萬的房地產,獲利 200萬,那只有 200萬 × 30% = 60萬需納入課稅,但如果是新制的話,那就是 200萬都必須計算,一來一往果然是差異很大

房地產交易新舊制差異表

我們就把上述的差異都直接整理如下,這樣子就可以知道二者的差異

| 項目 | 新制 (房地合一稅) | 舊制 (財產交易所得稅) |

|---|---|---|

| 適用對象 | 2016年之後取得之房產 | 2014年之前取得之房產 |

| 課稅方式 | 分離課稅 | 合併課稅 |

| 申報時間 | 交易後30日內申報 | 併入隔年5月份所得稅一併申報 |

| 課稅基礎 | 獲利金額 (實際登錄) – 費用 – 成本 – 土地漲價額 | 獲利金額 × 房地比 (僅課房屋部份) – 費用 – 成本 |

| 稅率 | 依持有時間長短課稅 最高 45% 最低 15% 符合自用 10% | 依綜合所得稅累計課稅 最低 5% 最高 40% |

房地合一稅試算/計算方式

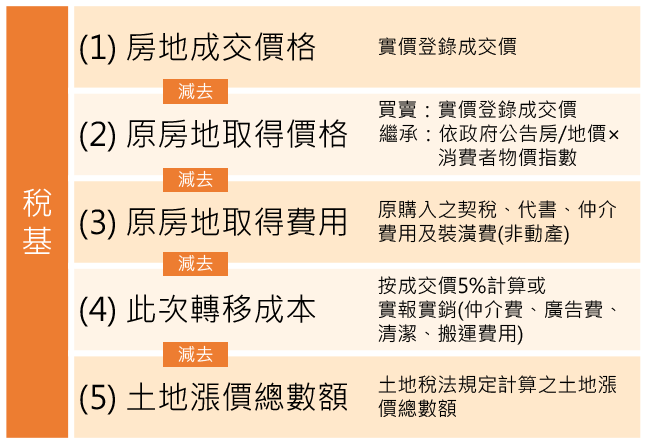

選擇哪種繳稅方式並不是你能決定的,但你可能讓自己少繳一點稅,所以接下來你應該要怎麼房地合一稅到底如何計算,這樣子才能知道可以從哪裡省稅。所以並不是你賺 100萬,就要繳到 45% 的稅 45萬這麼高,其實在房地合一稅之中,有很多的費用和成本可以從稅基中扣除,而且持有房地產年份的長短也會影響你的稅率,我們就把計算方式透過下圖呈現:

房地合一稅的課稅基礎 = (1) 房地成交價格 – (2) 原房地取得價格 – (3) 原房地取得費用 – (4) 此次轉移成本 – (5) 土地漲價總數額

看完這個計算公式,你應該就知道省稅的原則就是,盡量拉高 (2)、(3)、(4)、(5) 項的數值,這樣子可以扣除最大的額度

(1) 房地成交價格:大家總是希望越高越好,所以這個項目就不是拿來省稅的好項目

(2) 原房地取得價格:因為現在已經有實際登錄,所以會依大家實際取得的價格來做計算,但是部份的房地產是由繼承、受贈而取得,那如何計算原房地取得價格呢?那也很簡單,你可以依下述公式來計算:

認定價額 = (取得時房屋評定現值 + 取得時公告土地現值) × (當時消費者物價總指數 ÷ 100)

什麼費用可以抵扣房地合一稅

(3) 原房地取得費用是指你原本的房屋,當時在購買時其實是要付相關的費用, 例如契稅、印花稅、代書費、規費、公證費、仲介費、履約保證費用等,只要你有留收據或發票,都可以拿來做為費用抵扣,所以相關的單據真的要收好,不然幾年後要賣房子,單據都找不到了 ~

另外,你原本的房子也會有裝潢, 所以取得房屋後非2年內能耗竭之增置改良修繕費亦可以納入費用,這句話有點難懂,我們換句話說,你房子的釘天花板、固定住的廚具、固定住的櫥櫃、管線費用都可以納入抵扣,但是像一些動產就對不能納入抵扣, 電視、冰箱、冷氣、清潔費等都不算

有一個重點,你在持有房屋時間的稅賦(地價稅、房屋稅)、銀行貸款利息、水電瓦斯費、管理費,是不能納入費用中抵扣,按政府說法這個是持有房子使用費用,本來就應該繳納,不能變成你買賣房子的費用來做扣除

什麼成本可以抵扣房地合一稅

(4) 此次轉移成本是指你本次賣掉房子時所發生的費用,這一些都可以當為你的成本來進行抵扣,有二種方式計算:

實支付付:如交易房地所支付之仲介費、廣告費、清潔費、搬運費等,都可以做為成本來抵扣,當然這也都需要有相關的收據、發票做為憑證

5% 成交價:如果你無法提出相關的證明文件,或是你實際花費低於 5%,那你就可以直接用 5% 成交價來列為你的轉移成本,而且沒有規範上限

房地合一稅 2.0 為 3% 成交價:為了避免 5% 成為逃漏稅的漏洞,因此從房地合一稅 2.0後,只限制在 3%,而且有最高上限 30萬的限制 (即你出售金額大於 1000萬,那就只能使用 30萬來計算)

土地漲價數值亦可以抵扣

(5) 土地漲價數值可以扣除,這是因為大家已經繳過土地增值稅,而且房地合一稅因為把土地價格也納入計算,按稅基相減之方式排除重複課稅,所以在房地合一稅上面,你可以把土地漲價數值全數扣除,而且是全數扣除,並非扣除土地增值稅的部份,因為你的土增稅只有繳 10% ~ 20% 的稅率,但是在房地合一上面,你是可以直接 100% 的扣除,當然你已經全部扣除土地漲價額, 所以你已經繳出去的土地增值稅是無法再扣除的

簡單來說,如果你當初買進時的土地是 50萬,而賣出時的土地價格為 100萬,那你就可以扣除 100萬 – 50萬 = 50萬的數值,這裡其實也有一個節稅作法,作法可以繼續往下閱讀

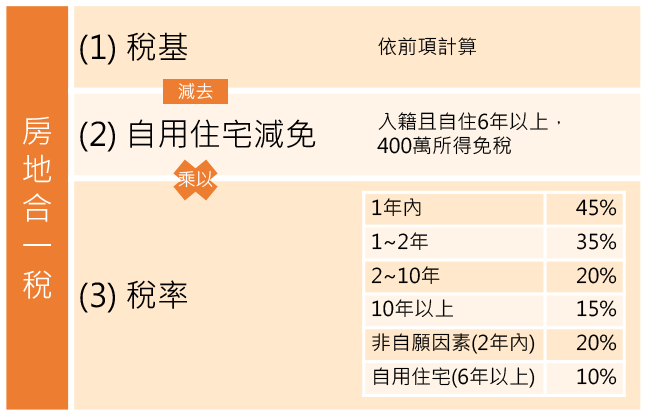

持有長短不同 房地合一稅率亦不同

上面已經計算完你的稅基,那到底要繳多少稅,就要看你的持有期間,因為房地合一稅有繼承奢侈稅的精神,因此在短期內出售時,會課徵高額的稅率,以避免短期的賣買炒作

因此一年內是 45%、1~2年是 35%,都是非常高的稅率,但接下 2~10年就會降為 20%,而10年以上則是15%,雖然10年以後的稅率仍高於所得稅的5%、12% 的稅率,但如果你是高所得一族的話,其實就會比 20% 的所得稅還要來得低

如果你是繼承取得之房屋,你的持有時間,除了繼承後之外亦可以併入被繼承人持有時間,簡單來說,就是你的持有時間 + 長輩原本持有時間

房地合一稅2.0 已調高持有持有年限要求

房地合一稅2.0已經於 2021年4月9日三讀通過,將短期的持有從2年延長至5年,只要從 2021年7月之後賣出都必須適用,二者差異整理如下表:

| 制度 | 現有 | 房地合一稅 2.0 |

|---|---|---|

| 短期持有 | 2年 | 5年 |

| 稅率 | 1年內 45% 1~2年 35% 2~10年 20% 超過 10% | 2年內 45% 2~5年 35% 5~10年 20% 超過 10% |

| 納入管理 | N/A | 預售屋 (交屋後時間為重新計算) 公司交易 (法人超過10年後仍以20%計算) |

非自願性情況可適用 20% 稅率

那你可能會問,但有時候賣房子並不是我自己願意的,難道我也要繳到 45% 或 35% 的高額稅率嗎?不用的,因為政府幫忙留了一扇門,只要是你屬於非自願的情況,那在2年內買賣房屋,可以適用 20% 的稅率,那什麼叫非自願性呢?

- 工作地的房屋在無出租情況下,符合就業保護法第11條第3項規定之非自願離職情事,或符合職業災害勞工保護法第24條規定終止勞動契約,須離開原工作地而出售該房屋、土地者

- 個人因無力清償債務(包括欠稅),其持有之房屋、土地依法遭強制執行而移轉所有權者

- 個人因本人、配偶、本人或配偶之父母、未成年子女或無謀生能力之成年子女罹患重大疾病或重大意外事故遭受傷害,須出售房屋、土地負擔醫藥費者

完整的說明,可以到財政部的法規公告查詢 連結

房地合一稅節稅方式

房地合一稅的推出對於房地產買賣的成本增加,但是政府為了避免自住客因此受到影響,因此也是有推出節稅作法,如果你滿足下述的情況,其實房地合一稅對你的影響其實沒有想像中的大

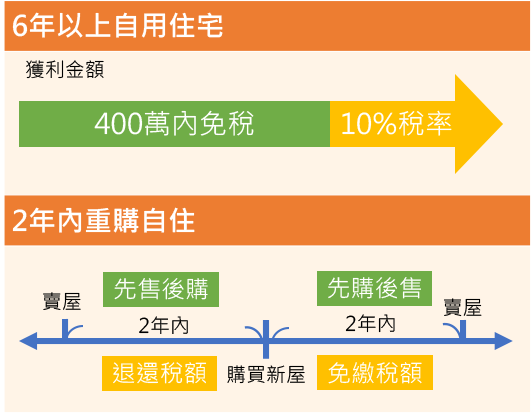

6年以上自用住宅擁有400萬免稅額

只要你滿足6年以上自用住宅就可以擁有 400萬的免稅額,代表你房價漲價 400萬元內你都不用繳任何一毛錢,如果你很幸運買到翻倍的房地產,那超過 400萬的部份,也只有課徵 10% 的房地合一稅

但是要能適用項節稅優惠,你必須要滿足下述條件,其中第一項要注意的是,除了自己或配偶設籍外,另外一個可以的是未成年子女(即未來18歲的子女),只要小朋友長大成年,就無法適用此情況哦,而且需要連續滿6年的情況才可以

另外,你個人、配偶、未成年子女在6年前未適用過此優惠,注意,這裡是 and,所以如果你個人未使用過,但配偶有使用過,這樣子就無法適用,但如果夫妻已經實質分居(所得稅申報已獨立報稅),那你個人還是可以使用此優惠

- 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

- 交易前6年內,無出租、供營業或執行業務使用。

- 個人與其配偶及未成年子女於交易前6年內未曾適用自住房地免稅優惠

2年內重購自住可免徵/退稅

另外,如果你因為收入增加而決定換房子,那政府也有提供你稅賦上的減免,只要個人買賣自住房地產,滿足下述條件,無論是先購後售,或是先售後購,皆可申請重購自住房地退(抵)稅優惠

- 已於該自住房地辦竣戶籍登記並居住

- 出售前 1 年內無出租、供營業或執行業務使用

- 只要出售舊房地與重購新房地的時間(以完成移轉登記日為準)差距在 2 年以內

如果是先購後售的話,那你在出售原房地產時就不需要再繳房地合一稅,如果是先售後購的話,那你再購買新房地產後就可以向政府申請退稅, 但該重購新房地於重購後 5 年內應供自住使用,不得改作其他用途或再行移轉

如果小屋換大屋 (低價屋換高價屋),那可以全額折抵 (即全部減免或全部退還),那如果是大屋換小屋的話,那就依比例來退還稅款或減免應要繳稅額度

拉高土地漲幅降低總體繳稅金額

還記得 (5) 土地漲幅是可以全額扣除的嗎?所以你也可以從這裡下手,考量一下,如果土增稅繳得比較多一點,是否有機會省繳一些稅?我們就來直接試算,你就可以清楚後面的情況:

假設你的新房價是 1000萬、原入手房價為 800萬元,其中費用為 20萬元、成本直接抓 5% 的 50萬元,如果土地上漲價格抓 50萬,假設持在1~2年,那你要繳多少的房地合一和土地增值稅呢?合計:28 + 10 = 38萬

房地合一:(1000 – 800 – 20 – 50 – 50) × 35% = 28萬

土地增值稅:50 × 20% = 10萬

但是,如果你將土地漲幅按現值申報,只要在合理的情況下,你可以將房地比做一下調整,讓土地的增值變高,例如認為土地增值達 100元,那會變成什麼情況呢?要繳的稅額會降為 10.5 + 20 = 30.5萬

房地合一:(1000 – 800 – 20 – 50 – 100) × 35% = 10.5萬

土地增值稅:100 × 20% = 20萬

這樣子一來一往就省掉 7.5萬的稅,這個情況適用在你的房地合一稅的稅率 > 土地增值稅稅率時,這樣子就可以總體省下一些稅金

房地合一稅 2.0 限制土地增值的漲幅

上面作法僅適用於 1.0 的情況,在房地合一稅 2.0 內,為了避免「自行申報高於公告土地現值之土地移轉現值方式」規避稅負漏洞,因此限制明定得減除之土地漲價總數額,以交易當年度公告土地現值減除前次移轉現值所計算之土地漲價總數額為限,超過部分不得減除,但其屬超過部分土地漲價總數額計算繳納之土地增值稅得以費用列支

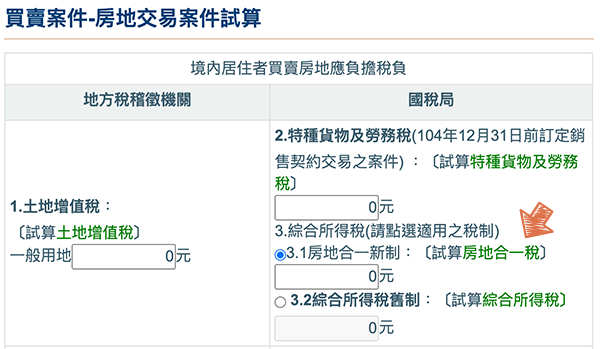

房地合一稅試算線上工具

這樣子看完,你應該知道要如何計算,那到底你要繳多少的房地合一稅呢?不用擔心,也不用自己計算,直接到財政部的網站就可以線上試算,點選下面的連結後,選擇試算房地合一稅,輸入買賣時間 (會自動幫你計算適用的稅率),再把相關數值輸入後就可以幫你計算稅額

延伸閱讀:內行3步驟教你找到最低房貸銀行

匿名

2023/12/26 23:09房地合一稅不能拆單?“個人房屋土地交易所得稅申報稅額繳款書(自行繳納25G)”不是就可以自己設定要繳款的金額嗎?所以就可以拆單在超商繳?

SOME GUY Adm

2023/12/26 23:23你好,可以拆單哦,但是依之前網友的經驗,最後地方稅局的帳會不合,所以必須再與其聯絡,以利銷帳作業,所以可以再參考看看要不要為了拆單拿回饋,要處理這些後續事情,謝謝

匿名

2023/10/09 11:30版大你好,請問房地合一稅,8萬多,有適合的繳稅回饋方式嗎?謝謝~

SOME GUY Adm

2023/10/09 21:21你好,不好意思,八萬元已經超過超商可以繳稅的上限,所以目前沒有適合的做法,謝謝

匿名

2023/07/06 13:10請教一下,如果有兩間房子都辦理戶籍登記(本人和配偶個登記一處),其中一戶多年來設定為地價稅的自用住宅(A戶),另一戶照一般稅率繳地價稅(B戶),若多年後要賣B戶(設籍超過六年且戶籍沒有遷出,但地價稅的自用不是設定B戶),那B戶可以適用房地合一的自用規定嗎?

SOME GUY Adm

2023/07/06 23:05你好,可以的,因為法規要求設籍並自住,並沒有要求要使用自用住宅的稅率才行,如下,請參考: